|

특히 통화정책 전망에 가장 민감한 2년 만기 미 국채 금리는 이날 한때 3.75%까지 상승해 지난해 8월 이후 최고 수준을 기록했다. 국제 유가 급등 이후 인플레이션 재확산 우려가 커지면서 금리 인하 기대가 급격히 후퇴한 영향이다.

10년 만기 국채 금리도 4.27%로 한 달여 만에 최고 수준으로 올라섰다.

이에 따라 약 31조달러 규모의 미국 국채 시장은 올해 상승분을 거의 모두 반납할 위기에 놓였다. 블룸버그가 집계하는 미 국채 지수는 2월 말까지 1.7% 상승했지만 이달 들어 1.4% 하락하면서 연초 이후 상승률은 0.3% 수준으로 급격히 축소됐다.

채권 시장을 압박하는 요인은 유가뿐만이 아니다. 미국이 이란과의 군사 충돌을 장기적으로 이어갈 경우 전쟁 비용 증가로 국채 발행이 확대될 가능성도 제기되고 있다. 여기에 최근 미 대법원이 지난해 도입된 관세 정책을 무효화하면서 재정 수입 전망이 약화한 점 역시 채권시장 부담 요인으로 꼽힌다.

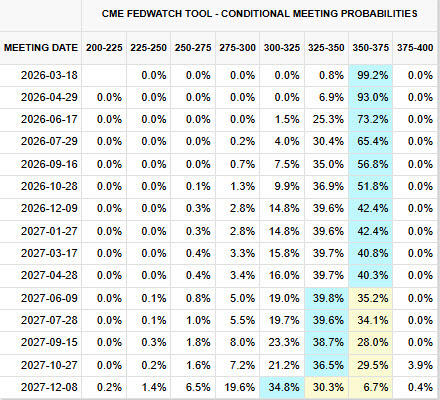

시장 참가자들은 특히 금리 인하 전망을 크게 늦추고 있다. 트레이더들은 연준의 다음 금리 인하 시점을 2027년 중반까지 미루는 시나리오까지 반영하기 시작했다. 불과 몇 주 전까지만 해도 올해 여러 차례 금리 인하가 가능할 것이라는 전망이 지배적이었던 것과 비교하면 시장 분위기가 급변한 셈이다.

|

유가 급등은 인플레이션을 자극해 연준의 정책 선택지를 좁히는 요인으로 지목된다. 소시에테제네랄의 미국 리서치 책임자 수브라드라 라자파는

“유가 상승과 물가 압력 확대, 스태그플레이션 위험이 동시에 커지면서 연준의 정책 여지가 크게 제한될 수 있다”고 말했다.

TD증권의 미국 금리 전략 책임자 제나디 골드버그도 “이란 전쟁이 장기화할 경우 인플레이션과 재정 지출 확대에 대한 우려가 커지면서 연준이 더 오래 관망할 것이라는 기대가 확산하고 있다”고 분석했다.

투자은행들도 잇따라 금리 전망을 수정하고 있다. 골드만삭스는 연준의 첫 금리 인하 시점을 기존 6월에서 9월로 늦추고, 올해 9월과 12월 두 차례 0.25%포인트 인하를 예상한다고 밝혔다. 다만 노동시장이 예상보다 빠르게 약화할 경우 금리 인하 시점이 더 앞당겨질 가능성은 남아 있다고 덧붙였다.