[이데일리 이정훈 기자] 코로나19 팬데믹(감염병 대유행)과 함께 역사상 가장 빠른 성장세를 보였다가 일상으로의 복귀 이후 빠르게 추락하고 있는 화상회의서비스업체 줌 비디오 커뮤니케이션스(ZM)가 다시금 성장 궤도에 복귀할 수 있을 것이란 기대 섞인 전망이 나왔다.

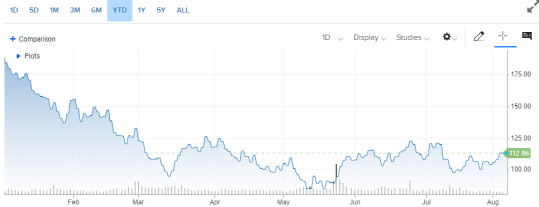

5일(현지시간) 월가 투자은행인 MKM파트너스는 이날 처음으로 줌에 대한 기업 분석을 시작하면서 투자의견을 `매수(Buy)`로 제시했고, 목표주가도 135달러로 매겼다. 이는 현재 주가인 112.86달러 대비 20% 정도 상승여력이 있는 셈이다.

|

캐서린 트레브닉 MKM파트너스 애널리스트는 이날 보고서에서 “줌이 아직까지는 줌 미팅을 통해 대부분 매출을 벌어들이고 있지만, 앞으로 몇 개 분기 동안 새로운 사업으로 성장세를 이끌 것”이라며 이 같은 잠재적인 촉매로 인해 주가가 수 개월 내에 지금보다 더 올라갈 여력이 생길 것이라고 내다봤다.

그는 “줌이 새로운 4개의 사업을 통해 지금보다 매출을 더 늘리고 고객 기반 유지를 강화하고 최종적인 고객에 대한 전략적 활용도를 확대할 수 있을 것”이라고 확신했다. 그러면서 회사의 재도약을 이끌 4개의 신규 사업으로 줌 클라우드 컨택트센터 솔루션과 줌 폰, 줌 채트, 줌 룸스를 꼽았다.

줌 클라우드 컨택트센터 솔루션은 기존 데이터센터 대신에 클라우드를 통해 기업들이 고객들과 소통할 수 있도록 돕는다. 또 업무용 소통수단인 줌 채트, 회의실용 화상회의솔루션인 줌 룸스, 글로벌 클라우드 전화솔루션인 줌 폰 등도 빠른 성장세를 타고 있다. 실제 줌 폰은 출시 1년 만에 가입자가 100만명에서 300만명까지 늘어났다.

이와 함께, 줌은 인공지능(AI) 서비스 개발에도 속도를 내고 있다. ‘줌 IQ 포 세일즈’는 AI를 활용해 줌 미팅 내 고객 대화를 분석해 판매 성장성을 높일 수 있는 전략을 제시해준다. 회사 측은 2025년까지 이 사업의 시장 기회가 910억달러에 이를 것으로 보고 있다. 또한 이는 인접한 줌 컨택트센터나 줌 폰, 줌 미팅 등에도 활용될 수 있다.

|

사실 1분기까지 실적도 나쁘지 않았다. 1분기 매출은 11억달러로 전년동기대비 12% 늘었고, 잉여현금흐름(FCF)도 10% 늘어난 4억9800만달러였다. 이에 FCF 마진은 46%에 이르렀다.

트레브닉 애널리스트는 “줌은 새로운 시장에 뛰어 들고서 그 시장에서 고객들과의 관계를 확장시킬 수 있는 특출한 능력을 가진 기업”이라며 “이런 기업에게 새로운 사업과 제품이 생겨나면 그 만큼 성장할 기회가 늘어나는 셈”이라고 말했다.

특히 줌 주가는 올 들어서만 이미 40% 가까이 급락하고 있는 만큼 “지금이야 말로 투자자들이 새롭게 이 회사 주식에 진입할 수 있는 매력적인 구간”이라고 강조했다.

![[속보]윤석열 '대선 허위발언' 혐의 1심서 징역형 집행유예](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700717t.jpg)