.png)

.png)

안재민 NH투자증권 연구원은 14일 “붉은사막 출시 지연을 감안해 2025년 이후 실적 추정치를 하향했고 무너진 신뢰를 감안해 목표 주가수익비율(Target PER)도 기존 20배에서 17배로 하향했다”며 이같이 밝혔다.

그는 “대표 신작인 붉은사막은 또 한번의 출시 지연으로 투자자들에게 실망을 안겼다”며 “출시 일정은 2024년 상반기에서 하반기로, 이후 2024년 하반기에서 2025년으로, 다시 2025년에서 2026년으로 계속 미뤄지고 있다”고 짚었다. 이로 인해 출시 시기에 대한 신뢰성이 크게 저하되고 있다는 설명이다.

이어 “물론 게임 개발사 특성상 일정 지연은 발생할 수 있는 일이지만, 동사의 경우 지연 빈도가 지나치게 잦은 편”이라며 “회사는 2026년 1분기 출시를 언급했으나, 출시 시기가 최종 확정되기 전까지는 불확실성이 여전히 존재한다”고 지적했다.

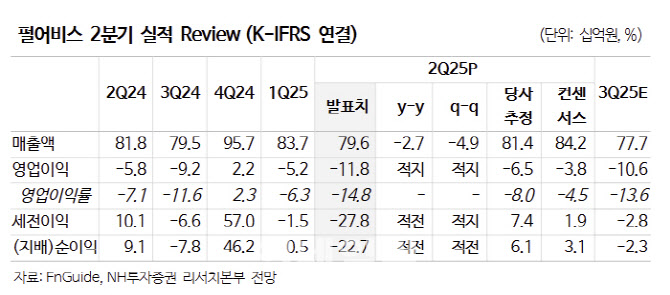

신작 출시 전까지 영업적자는 불가피할 전망이다. 안 연구원은 “펄어비스의 2분기 실적은 매출액이 전년 동기 대비 2.7% 감소한 796억원, 영업이익은 적자를 지속해 118억원 손실을 기록하며 부진했다”며 “영업이익은 기존 추정치(-65억원) 및 시장 컨센서스(-38억원)를 하회했다”고 설명했다.

또 “검은사막의 IP 노후화로 매출 하락이 지속되고 있는 가운데, 광고선전비는 전년 대비 43.9% 증가한 105억원으로 붉은사막출시 관련 게임쇼 참석으로 인해 증가했다”며 “3분기에도 게임스컴, 도쿄게임쇼 출시가 예정돼 있어 비용이 증가할 전망”이라고 진단했다.

|