김홍식 하나증권 연구원은 “HFR은 다가올 주파수 경매에서 다시 AT&T향 프론트홀 벤더로 선정되며 실적 고점을 경신할 가능성이 높다”며 “글로벌 SI 경쟁구도와 AT&T의 벤더 선정 이력, 오픈랜 동향 등을 고려하면 수혜 가능성이 높다”고 분석했다.

현재 중국 장비업체 퇴출 이후 AT&T가 선택할 수 있는 주요 SI 업체는 에릭슨, 노키아, 후지쯔, 삼성 등으로 꼽힌다. AT&T는 2023년 에릭슨을 기지국 메인 벤더로 선정하며 기존 노키아 장비를 대거 교체했다.

김 연구원은 “에릭슨은 무선장비 강자지만 프론트홀 분야에서는 입지가 제한적이고 오픈랜 확대를 추진하고 있다”며 “에릭슨 입장에서는 북미 기지국 시장에서 경쟁하지 않으면서 프론트홀 경쟁력을 갖춘 후지쯔 원피니티가 사실상 유일한 파트너”라고 설명했다.

그는 “AT&T와 에릭슨, 후지쯔가 지난해 오픈랜 통화 실험을 진행한 것도 같은 맥락”이라며 “HFR은 당시 후지쯔의 핵심 벤더였고 현재도 긴밀한 협력 관계를 유지하고 있어 공급사 지위를 유지할 가능성이 높다”고 평가했다.

하나증권은 AT&T의 설비투자(CAPEX) 확대와 중국산 통신장비 퇴출에 따른 점유율 상승 효과를 감안할 때 HFR의 2027년 수출 실적이 역대 최대치를 기록할 것으로 전망했다. 2027년 매출액은 3373억원, 영업이익은 754억원으로 추정했다.

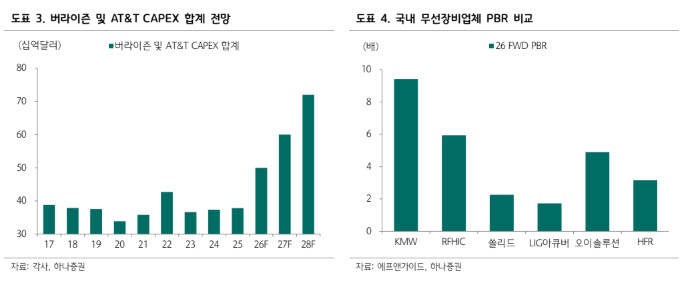

주가 상승 여력도 충분하다는 평가다. 김 연구원은 “AT&T 투자 확대 기대감에 비해 주가 상승 폭은 제한적이었다”며 “현재 주가는 주파수 경매 수혜 기대를 충분히 반영하지 못한 수준”이라고 진단했다. 이어 “무선장비 업종 내 다른 종목과 비교해도 밸류에이션이 낮다”며 “미국 주파수 경매 이후 국내 경매까지 이어질 경우 추가 상승이 가능할 것”이라고 덧붙였다.

|

![[단독]잇단 사고에 생산중단 초강수…HD현대重, 사흘간 사업장 '셧다운'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700824t.jpg)

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700999t.1264x.0.png)