김도하 한화투자증권 연구원은 “삼성생명의 주가 상승을 설명하기 위해 사업가치의 대폭 증대를 가정하는 것은 비합리적”이라며 “시장에서 삼성전자(005930) 지분가치의 순자산가치(NAV) 할인율을 축소 반영했다고 추론되나 이를 뒷받침할 근거가 없다”고 밝혔다.

삼성생명의 연초 이후 주가 수익률은 134%로 코스피(+83%)는 물론 여타 보험주 평균(+21%)을 크게 웃돈다. 지난 3월 말 이후 분기 기준으로도 코스피가 53%, 보험주 평균이 11% 오르는 동안 삼성생명은 75% 상승했다.

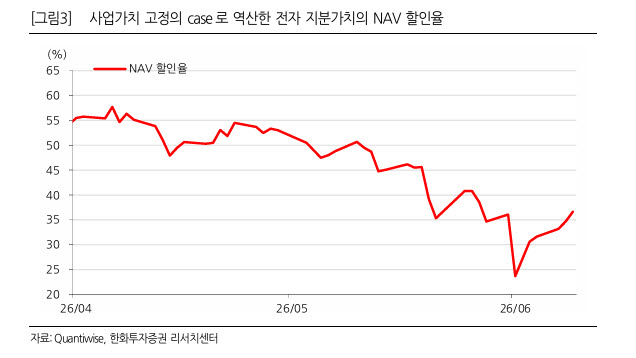

한화투자증권은 올해 들어 목표주가를 1월 17만6000원에서 3월 23만원, 4월 25만원, 5월 31만2000원으로 네 차례 상향했다. 이 과정에서 보험 사업가치는 1월 15조3000억원에서 5월 22조1000억원으로 6조7000억원 증가했고, 삼성전자 지분가치는 19조9000억원에서 40조3000억원으로 20조4000억원 늘어났다.

김 연구원은 삼성생명의 주가 상승 원인을 두 가지 시나리오로 분해했다. 첫째, 삼성전자 지분의 NAV 할인율을 55%로 고정하면 1분기 말 이후 주가 상승을 설명하려면 보험 사업가치가 69% 증가해야 한다는 계산이 나온다. 둘째, 사업가치를 22조원으로 고정하면 삼성전자 지분가치가 155% 늘어야 하는데 같은 기간 삼성전자 주가 상승률은 81%에 그쳤다.

결국 시장이 NAV 할인율 자체를 낮춰 잡고 있다는 추론이다. NAV 할인율 축소에 회의적인 핵심 논거는 삼성생명의 배당 정책이다. “삼성생명은 보유 지분으로부터 발생할 수 있는 비경상 이익(지분 매각익, 특별배당 등)을 다른 이익과 동등한 원칙으로 배분한 전례가 없고, 그런 계획을 밝힌 바도 없다”는 것이다.

삼성생명은 삼성전자 지분 8.5%를 보유하고 있어, 삼성전자의 특별배당 기대감이 삼성생명 주가에 반영되고 있다는 시장의 시각이 있다. 그러나 이를 주가에 선반영할 근거로 삼기엔 불확실성이 크다는 것. 김 연구원은 “투자 접근 시 NAV 가치 부여에 대한 고민이 최우선으로 필요한 시점”이라고 강조하며 투자의견 보유(Hold)를 유지했다.

|

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)