정연승 NH투자증권 연구원은 10일 보고서에서 조선업종에 대한 투자의견을 ‘긍정적(Positive)’으로 유지하면서도 대형 조선 3사의 목표주가를 일제히 낮췄다. HD현대중공업(329180) 목표주가는 기존 대비 17% 낮춘 83만원으로, 삼성중공업(010140)은 3만 4000원, 한화오션(042660)은 12만 6000원으로 각각 하향 조정했다. 세 종목 모두 투자의견은 ‘매수’를 유지했다.

|

정 연구원은 “캐나다 외에도 사우디아라비아, 그리스, 남미, 동남아시아 등에서 수주 기회는 남아 있지만 구체화까지는 시간이 필요하다”며 “대형 프로젝트 수주 모멘텀이 다시 형성되기 전까지 특수선 부문에 부여했던 밸류에이션 할증률 축소가 불가피하다”고 짚었다.

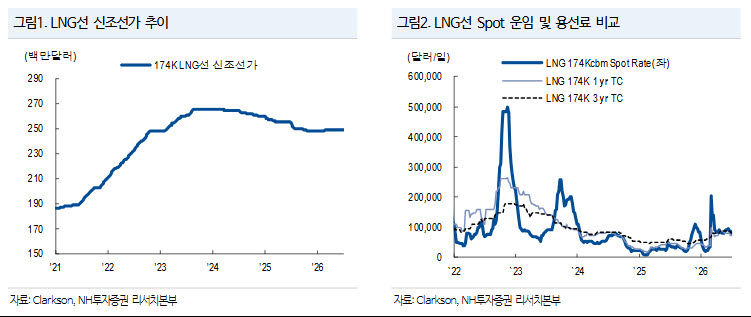

상선 부문은 상대적으로 양호하다는 평가다. 국내 대형 조선사들은 유조선과 LNG선, LPG선 수주 확대에 힘입어 연간 상선 수주 목표를 초과 달성할 가능성이 크다. 다만 주력 선종인 LNG선 선가 상승폭이 기대에 못 미친 점은 부담이다. NH투자증권에 따르면 클락슨이 집계하는 17만 4000㎥급 LNG선 신조선가는 척당 2억 4850만달러로, 지난 2월 말 소폭 상승 전환한 이후 보합세를 이어가고 있다.

LNG선 가격 반등의 분수령은 9월 말로 지목됐다. 모잠비크 LNG 프로젝트 관련 선박 발주가 확정되면 가용 슬롯 감소에 따른 선가 상승 압력이 커질 수 있다는 판단이다. 정 연구원은 “글로벌 LNG 개발 프로젝트는 순항 중이고 2027년까지 연간 70척 안팎의 LNG선 발주가 가능할 것으로 기대한다”면서도 “해운사 입장에서 단기간 내 선가 상승을 견인할 만큼 발주 시급성이 강한 상황은 아니다”라고 설명했다.

하반기 반전 변수로는 해양플랜트와 중속엔진 수주가 꼽혔다. 삼성중공업은 이미 Coral North FLNG와 Delfin FLNG 1호기를 수주해 해양플랜트 부문 리스크가 제한적이라는 평가를 받았다. 반면 HD현대중공업과 한화오션은 연내 최소 1기 이상의 해양플랜트 수주가 필요하다는 진단이다. 특히 한화오션은 7월 말~8월 초 예정된 Venus FPSO 수주 결과가 하반기 실적 가시성을 좌우할 핵심 변수로 제시됐다.

HD현대중공업의 경우 중속엔진 증설 규모와 데이터센터향 엔진 수주 여부가 주가 반등의 핵심 포인트로 꼽혔다. NH투자증권은 1.5~2.0GW 규모의 중속엔진 증설을 기대하고 있으며, 2028년부터 엔진사업부 이익 증가가 전체 실적 개선을 견인할 것으로 전망했다. 다만 구체적인 증설 규모가 아직 확정되지 않은 점은 불확실성으로 남아 있다고 봤다.

2분기 실적은 전반적으로 양호할 전망이다. HD현대중공업은 2분기 매출액 6조 3350억원, 영업이익 9926억원으로 시장 기대치에 부합할 것으로 예상됐다. 한화오션은 P-79 FPSO 관련 일회성 매출 효과로 시장 컨센서스를 웃돌 가능성이 제기됐다. 삼성중공업은 높아진 기대치 대비 영업이익이 소폭 하회할 수 있으나, 이미 확보한 FLNG 수주를 바탕으로 해양플랜트 부문 안정성이 상대적으로 높다는 평가다.

정 연구원은 “최근 주가 하락으로 국내 조선사들의 2028년 기준 주가수익비율(PER)은 10~13배 수준까지 낮아져 밸류에이션 부담은 완화됐다”며 “다만 밸류에이션 재확대를 위해서는 특수선, 해양플랜트, 중속엔진 등 상선 외 부문에서 의미 있는 수주가 확인돼야 한다”고 말했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)