이화정 NH투자증권 연구원은 “4분기 계절적 비용 예상치 상회로 실적 컨센서스를 하회했으나, 일시적 영향으로 판단한다”며 “오히려 고객 믹스 개선세가 지속되는 가운데 우호적인 외부환경이 갖추어지고 있는 만큼 다가올 호실적에 더 주목해야 하는 시점”이라고 밝혔다.

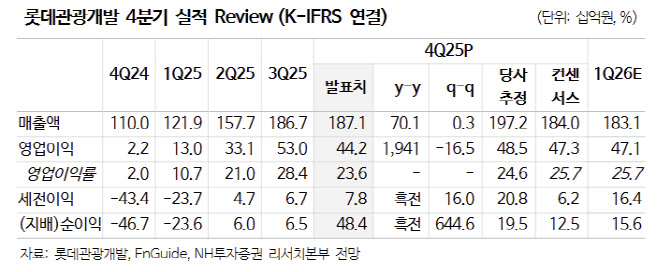

4분기 연결 매출액은 1871억원으로 전년 동기 대비 70% 증가했고, 영업이익은 442억원으로 1941% 급증했다. 다만 호텔 매니지먼트 수수료가 40억원대로 예상치를 웃돌며 이익은 시장 기대를 소폭 밑돌았다. 이 연구원은 “영업 호조에 따른 인건비 및 외주용역비 상승은 예상 범위에 있었으나, 호텔 매니지먼트 수수료가 예상치를 상회했다”고 설명했다.

계절적 비수기에도 불구하고 카지노 실적은 견조했다. 4분기 제주도 도착 국제선 항공편 수는 평균 757편으로 3분기(975편)의 78% 수준에 그쳤지만, 월별 카지노 매출은 10월 504억원, 11월 514억원, 12월 410억원을 기록했다. 그는 “고객 믹스가 하이롤러 중심으로 재편됨에 따라 단위 고객당 지출액과 수익성 양쪽이 개선됐다”고 분석했다.

1월 역시 개선 흐름이 이어졌다. 카지노 드롭액은 2616억원으로 전년 동기 대비 90% 증가했고, 매출액은 456억원으로 55% 늘었다. 이 연구원은 “이벤트 개최에 따른 하이롤러 고객 비중 확대 흐름이 재차 관측되고 있다”며 “객당 지출액 상승세는 결국 영업 레버리지 확대로 이어질 것”이라고 내다봤다.

중장기 성장성도 유효하다는 평가다. 그는 “하이롤러 비중 확대에 따른 차별화된 영업 효율성이 매력적”이라며 “2025년 연말 기준 테이블 3대, 슬롯머신 55대 추가 도입으로 Capa 확대에 따른 실적 성장 가능성도 기대해볼 만하다”고 짚었다.

다만 전환사채(CB) 잔여 물량 부담은 남아 있다. 8-1회차 CB 잔여 물량은 549만주 수준이다. 이에 대해 이 연구원은 “잔여 CB 부담이 상존하나 중장기 성장성이 이를 상쇄할 것”이라고 평가했다. 이어 “1월 진행된 증여로 경영권이 강화된 점도 긍정적 요인”이라고 덧붙였다.

|