.png)

조대형 DS투자증권 연구원은 “2025년 연간 운영 부문 매출액 1500억원을 기록한 이후 운영 부문으로도 안정적인 영업 흑자 흐름이 이어지고 있다”며 “2030년까지 꾸준히 이어질 분양 실적은 객실 수 증가로 이어지며 안정적 운영 매출 성장의 기반이 될 예정”이라고 밝혔다.

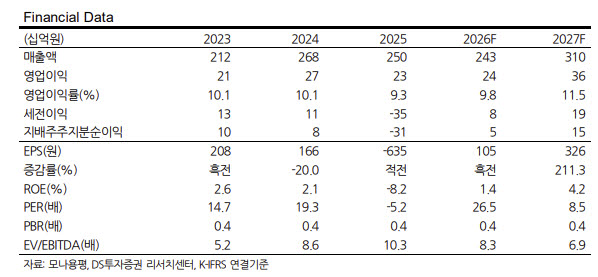

모나용평의 1분기 매출액은 477억원으로 전년 동기 대비 32.5% 감소했고 영업이익은 94억원으로 29.6% 줄었다. 다만 DS투자증권은 매출 대부분인 474억원이 운영 부문에서 발생한 점을 감안하면 견조한 체력을 확인할 수 있는 실적이라고 평가했다.

조 연구원은 “2026년은 개발 계획 변경으로 루송채 잔여 물량 외 분양 실적은 제한적이겠지만 단기 분양보다 장기 개발 프로젝트에 초점을 둘 필요가 있다”고 진단했다.

이어 “2분기 들어 루송채 분양 문의가 증가하고 있으며 5월 추가 두 채 분양이 완료돼 2분기에는 193억원의 분양 매출이 인식될 전망”이라며 “2분기 기준 루송채 분양률은 74.4% 수준이 예상된다”고 설명했다.

후속 개발 사업도 본격화될 것으로 전망했다. 그는 “오는 12월 선수촌 아파트 인근 2차 부지 아파트 착공을 시작으로 앙띠뉴와 디로커스 등 후속 분양이 이어질 예정”이라며 “2031년까지 약 1조5000억원 규모의 분양 매출이 지속적으로 발생할 것”이라고 분석했다.

또 “올림픽빌리지 2차는 올해 50% 분양률 달성을 목표로 하고 있다”며 “분양과 운영이 함께 성장하는 구조에 대한 리레이팅이 필요하다”고 강조했다.

아울러 “용평 단지 외 지역 개발도 시점 차이일 뿐 순차적으로 착수될 것”이라며 “고창 종합 테마파크와 강릉 등 신규 지역 진출로 운영 매출 발생 지역이 다변화되는 시점에는 밸류에이션 프리미엄도 가능하다”고 덧붙였다.

|