파바갈, 러시아서 ‘쑥쑥’…가파른 매출 성장 기대

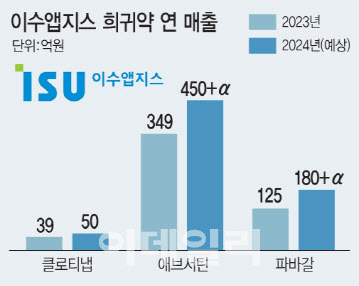

16일 이수앱지스에 따르면 지난 1분기 회사는 매출 165억원, 영업이익 32억원의 실적을 기록했다. 1분기 매출의 일등 공신은 이수앱지스의 ‘믿을맨’ 애브서틴이다. 고셔병 치료제 애브서틴은 지난 1분기 89억원의 매출을 내며 지난해 애브서틴 연 매출(349억원)의 25.5%를 달성했다.

|

이수앱지스 관계자는 “애브서틴이 알제리에서 54억원, 남미에서 25억원의 매출을 냈고 국내 매출도 약 10억원”이라며 “지난해 130억원 규모의 알제리 계약 물량이 모두 공급됐고 현재는 조만간 진행될 2024년도 신규 입찰 진행을 준비 중”이라고 설명했다. 기존 계약물량이 빠르게 소진되면서 2분기에는 알제리 중앙병원약제국(PCH)과 기존 계약 외 추가 연장 계약도 논의 중인 상태다.

지난해 12월 애브서틴의 품목허가를 신청한 이라크에서도 품목허가 승인과 제품 공급을 대기 중이다. 회사는 애브서틴의 매출 성장 모멘텀을 바탕으로 올해는 전년 대비 애브서틴 매출이 30% 이상 성장할 것으로 기대하고 있다.

파브리병 치료제 파바갈의 경우 올해 성장세가 가장 거셀 것으로 예상되는 품목이다. 파바갈은 현재 한국과 러시아에서 판매되고 있다. 국내에서는 1분기에만 매출액 32억원을 기록, 지난해 연간 매출액 102억원의 31.3%를 달성했고, 러시아에서도 지난해 초도 물량 공급 이후 올해 1분기에만 약 21억원의 매출을 달성했다.

파바갈은 장기 모멘텀도 남아있다. 지난 3월 회사는 대만 희귀질환 전문회사 유젯과 파바갈 공급계약을 체결해 오는 2026년부터 본격적인 공급이 예상되는 상태다. 대만은 파브리병 환자 수만 500명으로, 국내 환자 수의 2배가 넘는 국가다. 예상 시장 규모만 약 1000억원으로, 시장 잠재력만 따지면 앞서 진출한 러시아보다도 훨씬 크다.

꾸준히 제 몫을 하는 항혈전 항체치료제 클로티냅도 1분기 13억원의 매출을 냈다. 올해는 주요 수출국과의 단가 인상 협의를 마쳐 약 50억원의 매출을 내는 것이 목표다.

|

영업이익 큰 폭 개선…규모의 경제 구축

시장에서는 올해 연간 실적에 대해서도 긍정적으로 전망하고 있다. 이베스트투자증권은 최근 발간한 보고서에서 이수앱지스의 올해 매출은 701억원, 영업이익은 148억원으로 각각 추정했다. 이수앱지스가 실제 이와 유사한 실적을 낸다면 영업이익률만 21%를 넘게 된다. 지난해 이수앱지스가 창사 첫 흑자전환을 하며 영업이익률 7.2%를 기록했음을 감안하면 괄목할 성장세다.

올해 20%대 영업이익률을 기록한다면 이수앱지스는 국내 기술성 평가로 상장된 유사 규모의 신약개발사 중 눈에 띄는 영업이익률을 내는 회사가 된다. 미용의료기기 사업을 영위하는 회사들의 경우 20~30%대 영업이익률을 기록하곤 하지만, 의료기기나 진단기기 회사가 아닌 신약개발사가 의약품 판매로 20%대 영업이익률을 기록하는 경우는 흔치 않다.

전년부터 이어온 영업이익률 개선은 애브서틴, 파바갈 생산장비를 생산성이 높은 신형장비로 교체하면서 스케일업을 한 덕이 크다. 이수앱지스는 원가절감 및 수율 향상을 위해 지난 2018년, 2019년부터 각각 애브서틴과 파바갈의 생산장비인 바이오리액터 교체를 추진해왔다. 애브서틴은 2020년, 파바갈은 2021년에 식품의약품안전처로부터 제조방법 변경을 허가받았다. 이후 해외 인·허가도 빠르게 진행돼 애브서틴은 2023년, 파바갈은 2022년에 신규 모델을 적용한 생산이 본격화됐다. 기존 장비와 작동방식이나 공정은 동등하면서도 생산량은 늘어난 공정최적화를 이뤄냈다는 것이 회사 측 설명이다.

|

바이오리액터 교체 및 스케일업은 효율적인 생산시설을 보유함으로써 가격경쟁력을 확보해 향후 새로 진출하는 국가의 입찰경쟁에서 가격 우위를 확보할 수 있다는 데에도 의미가 있다.

회사 관계자는 “애브서틴의 경우, 기존에 사용하던 장비 대비 배양 스케일은 2배 커졌지만, 공정 최적화로 생산량은 2.4배 증가했고, 파바갈의 경우 배양스케일은 3.5배, 생산량은 4.3배로 각각 증가했다”고 설명했다.

지난해 152억원을 기록했던 연구·개발(R&D) 비용의 경우, 올해는 100억~120억원 수준에 그칠 것으로 전망된다. 연내 기술수출을 목표로 하고 있는 회사의 주력 파이프라인인 알츠하이머 치료제 후보물질 ISU203의 전임상이 지난해 종료되면서 R&D 비용이 크게 감소할 예정이기 때문이다. 이밖에 연내 ISU104의 기술수출도 기대되는 상황이어서 회사 매출을 이끄는 삼두마차 애브서틴·파바갈·클로티냅 외 추가 기술 매출로 인한 실적 개선도 향후 관전 포인트다.

회사 관계자는 “ISU203의 기술수출이 이뤄지기 전까지 파이프라인의 가치를 높일 수 있도록 작용기전(MoA)에 대한 추가 연구를 지속할 계획”이라고 말했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)