선유진 LS증권 연구원은 “AI 인프라 사업 확장 가능성을 긍정적으로 평가해 엔터프라이즈 부문 밸류에이션에 프리미엄을 반영했다”며 “AI 활용 기업을 넘어 AI 인프라 공급자로서 역할이 확대되고 있다”고 분석했다.

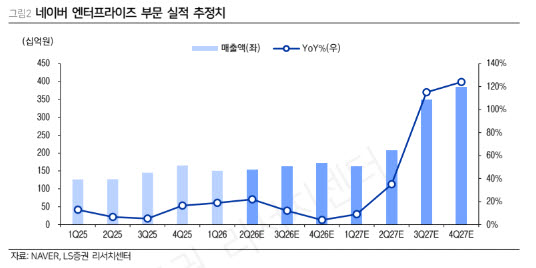

네이버는 최근 공시와 컨퍼런스콜을 통해 엔비디아와 공동 추진하는 AI 인프라 구축 계획을 공개했다. 2027년 말까지 100MW, 2028년 말까지 200MW 규모의 AI 팩토리를 구축할 예정이며 이후 5~6년 내 GW급 규모로 확대 가능성도 열어두고 있다. 회사 측은 초기 200MW 연산 자원에 대한 수요를 단일 고객으로부터 이미 확보했다고 설명했다.

LS증권은 AI 인프라 사업이 중장기 신규 성장 동력으로 자리 잡을 것으로 전망했다. 특히 엔비디아가 고객 발굴과 사업 리스크 분담에 참여하면서 대규모 투자 부담을 일부 완화할 수 있다는 점을 긍정적으로 평가했다. 네이버는 향후 5년간 AI·인프라·웹3.0 분야에 10조원 이상을 투자할 계획이다.

실적 전망도 긍정적이다. LS증권은 네이버의 올해 매출액을 전년 대비 15.6% 증가한 13조9140억원, 영업이익은 9.7% 늘어난 2조4230억원으로 추정했다. 내년에는 매출액 15조8580억원, 영업이익 3조530억원을 기록하며 각각 14.0%, 26.0% 성장할 것으로 내다봤다.

다만 주가의 추가 상승을 위해서는 본업 성장세 유지가 필요하다고 진단했다. 선 연구원은 “네이버 적정 기업가치에서 가장 큰 비중을 차지하는 사업이 여전히 광고·커머스를 포함하는 플랫폼 부문인 점은 감안할 필요가 있다”며 “중장기적으로 AI 인프라 매출 비중을 기존 사업과 대등한 수준(2032년 매출 20조원)까지 확대한다는 계획이나, 시장 내 AI 수요 확대 추세와 인프라 공급 속도에 따라 불확실성도 남아있는 상황”이라고 판단했다.

공시 이후 차익실현 매물이 빠르게 확대된 배경도 이러한 요인이 작용한 것으로 추정한다. 선 연구원은 “최근 시장의 눈높이가 높아진 상황에서 주가가 지속적으로 부양되기 위해서는 △커머스 수수료 인상 기저효과가 사라지는 하반기 이후 쇼핑 에이전트에 의한 매출 고성장 지속, △글로벌 AI와의 서비스 경쟁에서 트래픽 유지, △가상자산 사업 관련 불확실성 해소(법안명확화, 합병 가시화)가 필요하다”고 짚었다.

|

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)