나민욱 DB증권 연구원은 27일 보고서를 통해 “2분기 중 거래대금은 분기 기준 전고점을 돌파했으나 커버리지 증권사의 주가는 1분기 중 전고점 대비 평균 15.7% 하락했다”며 “거래대금과 주가 간 괴리가 확대됐다”고 말했다.

|

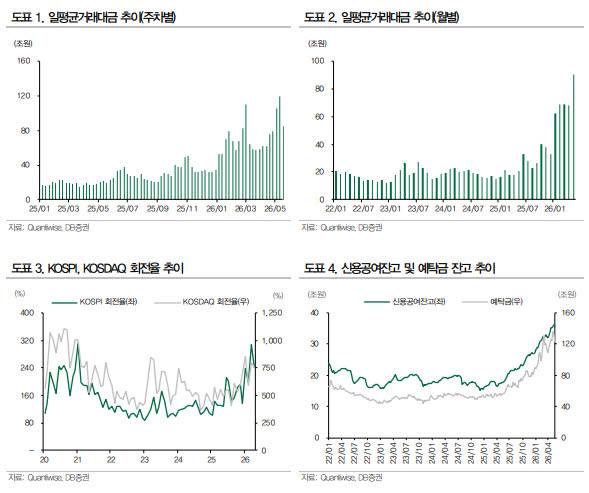

투자자 대기자금과 레버리지 투자 수요도 함께 늘었다. 신용공여 잔고는 35조 8000억원으로 전 분기 말 대비 10.2% 증가했고, 예탁금 잔고는 121조 2000억원으로 같은 기간 9.9% 늘었다. 신용공여와 예탁금 평잔도 각각 11.9%, 15.2% 증가해 2분기에도 증권사의 브로커리지 관련 이자이익 개선세가 이어질 것으로 나 연구원은 전망했다.

다만 증권업종 주가는 거래대금 증가세를 따라가지 못하고 있다. 코스피가 8000선에 근접하면서 차익실현 압력이 커진 데다 추가 상승 여력 축소 우려가 불거지면서 지수와 거래대금 모두 피크아웃할 수 있다는 경계감이 커졌기 때문이다. 여기에 미·이란 전쟁 지속 우려와 글로벌 금리 상승세, 외국인 순매도까지 겹치며 상대적으로 베타가 높은 증권업종의 조정 폭이 확대됐다는 설명이다.

밸류에이션 부담은 일부 낮아졌다. DB증권 커버리지 증권사의 평균 주가순자산비율(P/B)은 현재 1.2배 수준으로, 전고점인 1.5배 대비 약 18% 조정됐다.

DB증권은 올해 연간 일평균거래대금 추정치를 기존 대비 29.6% 상향한 60조 4000억원으로 제시했다. 이는 전년 대비 130.3% 증가한 수준이다. 연말 코스피와 코스닥 추정치를 각각 7800포인트, 1335포인트로 두고 회전율 가정을 보수적으로 적용했다는 설명이다.

나 연구원은 “기존의 1분기 실적 피크아웃 우려와 달리 2분기 실적 역시 브로커리지, 이자손익, 트레이딩 손익에 기반한 개선세가 지속될 것”이라며 “종전 기대감 등으로 글로벌 국채 금리가 하락세로 돌아선다면 디스카운트 요인도 해소될 수 있다”고 분석했다.

이어 “반도체 종목 레버리지 ETF 출시와 국민성장펀드 출시에 따른 코스닥 부양 기대감도 관전 포인트”라며 증권업종에 대한 ‘비중 확대’ 의견을 유지했다.

![상하이 가는데 당일 비행기 취소, 남일 아닌 오버부킹 피해[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072800655t.jpg)