|

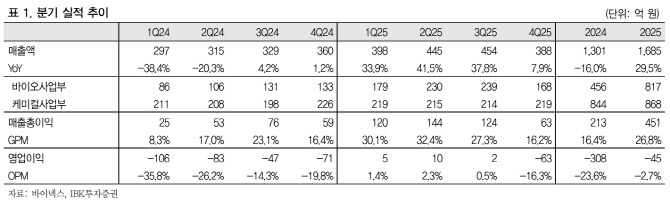

이어 “하반기부터 송도 공장에서 셀트리온의 앱토즈마 상업화 생산이 본격화됐고 오송 공장에서 2건의 PPQ(상용화 규모 시험 생산)가 진행돼 매출 성장을 견인했다. 다만 4분기는 송도 공장 셧다운 영향으로 매출 388억원, 영업손실 63억원을 기록하며 3개 분기 만에 적자로 전환했다”며 “이번 셧다운은 상업화 생산에 적합한 라인 업그레이드를 위한 조치로 기존보다 기간이 길어졌으나, 향후 셧다운 주기가 연 1회에서 3년에 1회로 조정돼 실적 영향은 제한적일 전망”이라고 부연했다.

정 연구원은 “2026년에는 송도 공장에서 앱토즈마 상업화 생산이 지속되는 가운데 오송 공장에서 추가 PPQ 수주 1건에 대한 생산도 이뤄질 전망이다. 이에 더해 바이오텍 기업들의 임상 시료 위탁생산 수요 확대도 기대된다. 오송 공장은 상업화 생산에 적합한 생산 라인 구축을 목표로 2026년 4분기까지 증설이 진행될 것으로 예상된다”고 설명했다.

그러면서 “이에 따라 유럽의약품청(EMA)과 미국 FDA의 cGMP 승인을 위한 공장 실사도 하반기 중 가시화될 가능성이 높다. 오공 공장의 cGMP 획득 이후에는 상업화 생산 품목이 늘어남에 따라 실적 성장 모멘텀이 부각될 것으로 전망한다”고 강조했다.

아울러 “미국과 유럽을 중심으로 바이오시밀러 임상 간소화에 따른 품목 다변화가 기대되고 국내 대형 바이오 기업과의 수주를 통해 트랙 레코드를 축적하고 있어 이에 따른 중소형 CDMO로서의 중장기 수혜가 이어질 것으로 기대된다”고 덧붙였다.