|

우리나라를 비롯한 주요국 장기금리는 오랫동안 미국채 장기금리 변동에 연동한 움직임을 보여왔다. 이같은 경향은 미 연방준비제도(Fed·연준)을 중심으로 한 글로벌 통화긴축이 본격화되기 시작한 2022년 이후 한층 강화되는 모습이다.

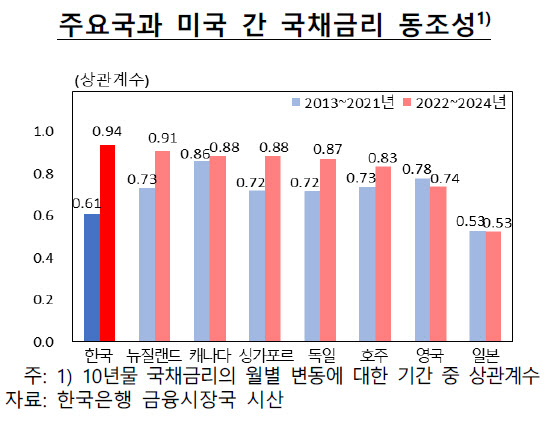

특히 우리나라 국고채 장기물 금리는 여타 국가에 비해 미국채 장기물 금리와의 동조성이 더 확대됐다. 한은이 2022년부터 올해까지 10년물 국채금리의 월별 변동에 대한 기간 중 상관계수를 시산한 결과, 한국은 미국과 동조성이 0.94를 기록했다. 이는 2013~2021년간 평균(0.61)보다 크게 증가한 수준이다. 또 캐나다(0.88), 호주(0.83), 영국(0.74), 일본(0.53) 등 주요 8개국 중에서도 가장 상관계수가 컸다.

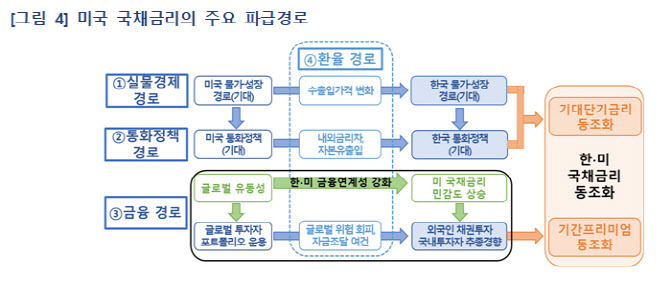

한은은 미국채 금리의 국내 파급영향이 확대된 배경으로 △미국과의 금융연계성 강화 △실물경제 및 정책금리 동조화 △국내 투자자의 미 금리 추종경향 강화 △국채선물시장에서 외국인 방향성 거래 확대 △미 달러화 강세 등을 들었다.

|

또한 2022년 중 글로벌 고물가 등 거시경제 충격이 발생하면서 주요국 물가 여건이 유사해지고 이에 대응한 통화정책이 긴축적으로 운용되면서 주요국 정책금리의 동조성이 강화됐다는 평가다.

작년 이후엔 채권투자자의 미국채 금리 추종 경향이 강화되면서 금융경로를 통한 파급영향도 높아졌다. 코로나19 팬데믹 등 거시경제 충격에 대응하는 과정에서 한·미 금리의 높은 동조성을 지켜봤던 투자자들에게 일종의 경직적 기대가 형성된 영향이다. 작년 이후 국내 통화정책 기대, 국고채 수급여건, 금융시장 불안요인 등이 안정적으로 관리되면서 국내 요인 영향력이 비교적 축소된 영향도 있다.

아울러 국채선물시장에서 미국채 금리에 대한 추종경향을 보이는 외국인 투자자의 방향성 거래가 작년 이후 확대된 것과 미국채 금리 상승에 따른 미 달러화 강세가 글로벌 위험회피 심리 강화와 국내 금융기관 자금조달 여건 악화 등 환율 결로를 통해 국고채 금리의 기간 프리미엄 상승을 유발한 점도 미국채 금리의 파급효과가 확대된 원인으로 꼽혔다.

|

보고서를 집필한 구병수 한은 금융시장국 채권시장팀 과장은 “앞으로 시장참가자들의 기대가 국내 경제 상황에 맞춰 적절하게 형성될 수 있도록 향후 통화정책방향 등에 대한 커뮤니케이션 강화에 지속적인 노력을 기울일 필요가 있다”고 제언했다.