조재원 키움증권 연구원은 “지투파워는 수배전반, 태양광, ESS 관급 시장에서 안정적인 수주 경쟁력을 확보하고 있고, 원전 설비 시장으로도 사업 영역을 확대했다”며 “후속 수주가 이어질 경우 기업가치 추가 상승 여력이 있다”고 설명했다.

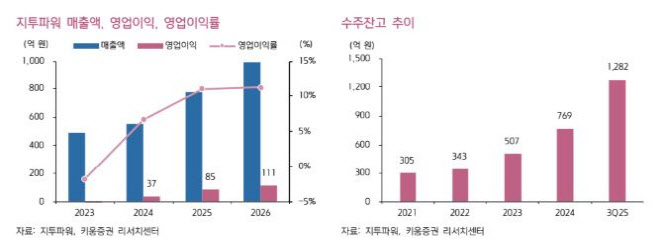

키움증권은 지투파워의 4분기 매출액을 377억원으로 전년 동기 대비 55% 증가, 영업이익은 60억원으로 174% 늘어날 것으로 추정했다. 수익성 높은 관급향 매출 인식이 집중되고, 원가 절감 효과가 더해지며 이익 개선 폭이 확대된다는 분석이다.

올해 실적 개선 흐름도 이어질 전망이다. 지투파워 2026년 매출액은 993억원, 영업이익은 111억원으로 각각 전년 동기 대비 28%, 30% 증가할 것으로 내다봤다. 영업이익률은 11% 수준까지 올라설 것으로 봤다. 지난해 말 기준 수주잔고는 1100억원을 웃도는 것으로 파악됐다.

사업별로는 태양광 부문의 성장성이 두드러진다. 조 연구원은 “공공·지자체 주도의 태양광 보급 정책 강화가 불가피한 상황”이라며 “지투파워는 조달청 시장에서 수주 경쟁력을 확보하고 있어 직접적인 수혜가 기대된다”고 설명했다. 태양광 매출은 2025년 233억원, 2026년 347억원으로 고성장을 이어갈 것이란 전망이다.

원전 설비 시장 진출도 중장기 모멘텀으로 제시됐다. 지투파워는 올해 신한울 3·4호기 고압배전반(430억원)을 수주하며 레퍼런스를 확보했고, 한빛 3·4호기 등 추가 입찰에도 참여 중이다.

조 연구원은 “후속 원전 수주 성공 시 주가에 의미 있는 재평가 요인이 될 수 있다”며 “정책 수혜 기대에 그치지 않고, 관급·원전 수주를 통해 실적 개선이 숫자로 확인되는 단계”라고 판단했다.

|

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)