|

실적 개선의 핵심은 이자이익 증가와 대손비용 감소다. 전배승 LS증권 연구원은 “비이자이익은 정체됐지만 이자이익 증가로 총영업이익이 14% 늘었고, 대손비용이 7% 감소하면서 영업이익과 순이익이 크게 확대됐다”고 분석했다.

순이자마진(NIM) 개선도 긍정적이다. 케이뱅크는 대출 자산 성장과 금리 환경 변화, 조달 구조 개선 등에 힘입어 NIM이 전년 동기 1.41%에서 올 1분기 1.57%로 상승했다.

김재우 삼성증권 연구원은 “차별화된 자산 성장과 NIM 상승, 대손비용 개선이 맞물리며 본격적인 이익 성장 국면에 진입했다”며 “경상 이익 성장 가시성이 높아졌다”고 평가했다.

반면 한국투자증권은 중립 의견을 유지했다. NIM 상승과 대손율 개선은 긍정적이지만 기업공개(IPO) 이후 보통주자본비율이 19.5%까지 개선된 상황에서 늘어난 자본이 실제 자산 성장으로 이어질지 확인이 필요하다는 판단이다.

특히 백두산 한국투자증권 연구원은 “소호대출 성장성이 관건”이라며 “소호대출 잔액은 2조8000억원으로 전체 원화대출금 대비 14.7% 수준으로, 해당 비중 확대를 통해 가계대출 성장 한계를 보완할 필요가 있다”고 짚었다.

|

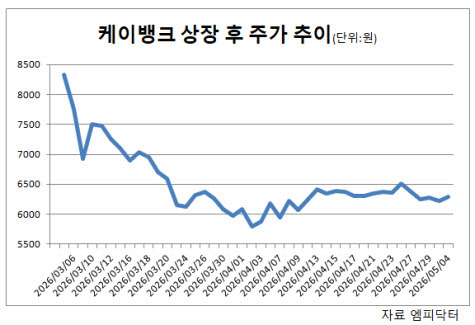

같은 기간 코스피가 5090선에서 6900선까지 36% 넘게 상승했고, 금융업종 지수도 27% 올랐다는 점을 감안하면 시장 대비 부진한 흐름이다. 케이뱅크는 올해 유일한 코스피 신규 상장사이자 1분기 IPO 최대어로 주목받았지만 상장 이후 시장 수익률을 따라가지 못하고 있다.

오버행 부담도 지목된다. 재무적투자자(FI) 지분 보호예수 해제가 3개월 단위로 이뤄지면서 단기 수급 부담 요인으로 작용할 수 있기 때문이다. IPO 이후 3개월과 6개월 시점에 각각 약 2500만주가 시장에 출회될 예정으로, 이는 전체 상장주식의 6.31%에 해당한다.

전배승 연구원은 “상장 이후 주가 부진으로 주가순자산비율(PBR)이 1.0배 수준까지 하락했다”며 “오버행에 따른 수급 부담이 상존하고 있다”고 진단했다.

다만 오버행을 둘러싼 해석도 엇갈린다. FI 잔여 지분 17.9%가 잠재 매도 물량으로 남아 있지만, 현재 주가가 공모가를 하회하고 있어 매각 유인은 크지 않다는 분석이다.

김재우 연구원은 “물량 부담에 대한 과도한 우려는 지양할 필요가 있다”며 “시간이 지날수록 오히려 투자심리 부담이 완화될 수 있다는 관점에서 접근할 필요가 있다”고 말했다.

전문가들은 외형 확대와 수익성 개선이 병행되고 있다는 점에서 중장기 성장성에 무게를 두고 있다.

조아해 메리츠증권 연구원은 “케이뱅크는 올해 대출 성장률 가이던스를 10% 후반으로 제시했고, 가계대출은 전년과 유사한 수준을 유지하는 가운데 개인사업자 대출 중심 성장 전략을 이어갈 것”이라며 “자본 여력이 충분한 만큼 하반기에는 보다 높은 성장률을 기대할 수 있다”고 전망했다.