|

한국은행은 26일 금융통화위원회 정기회의를 열고 최근 금융안정 상황을 점검하면서 ‘자영업자 대출 및 연체율 동향’과 관련, “취약 자영업자의 부실 증가가 전체 금융시스템에 미치는 부정적 영향은 제한적일 것”이라면서도 향후 정책적인 대책이 필요할 것으로 봤다.

한은에 따르면 올해 2분기 말 기준 자영업자 대출 잔액은 1060조1000억원으로 전년동기(1043조2000억원)에 비해 1.6% 증가하며, 대출 증가세 둔화가 지속됐다. 자영업자의 개인사업자대출과 가계대출은 각각 707조8000억원, 352조3000억원으로, 개인사업자대출은 전년동기대비 증가세가 둔화됐으며 가계대출은 감소세가 확대됐다.

다만, 저소득·저신용 자영업자의 대출이 각각 132조3000억원, 42조4000억원으로 1년 전에 비해 각각 7조1000원, 10조1000억원 늘었다. 전체 자영업자 대출 증가액인 16억9000만원을 웃도는 금액이다.

다중채무자이면서 저소득 또는 저신용인 취약 자영업자의 대출은 12조8000억원 증가하며 121조9000억원으로 집계됐다. 전체 자영업자 차주 중 취약 자영업자의 대출 비중도 10.5%에서 11.5%로 늘었다.

|

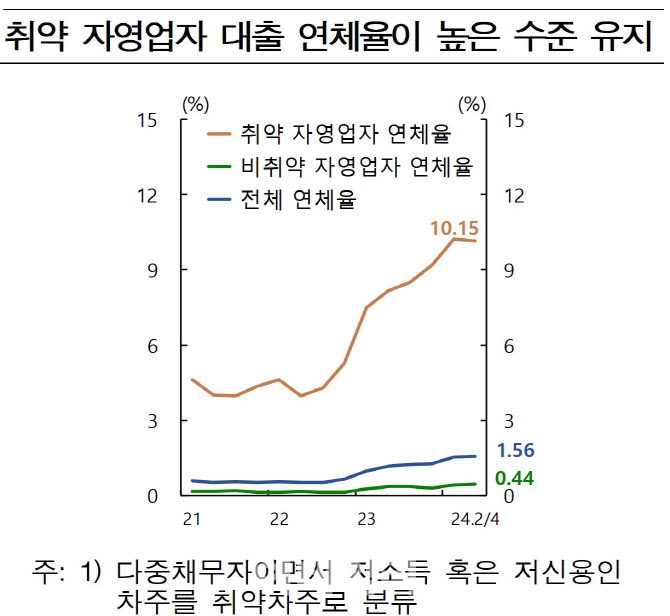

이들 취약 자영업자의 대출 연체율은 10.15%로, 비취약 자영업자 대출 연체율(0.44%)을 큰 폭으로 상회했다. 자영업자 전체 대출 연체율은 1.56%로, 비은행 대출을 중심으로 전년동기대비 상승했다.

한은은 “최근 취약 자영업자의 대출이 증가하고 연체율이 높은 수준을 보이고 있으나, 금융기관들의 양호한 복원력 등을 감안할 때 이들 취약 자영업자의 부실 증가가 전체 금융시스템에 미치는 부정적 영향은 제한적일 것”이라고 판단했다.

다만, 최근 1년간 중소득·중신용 차주의 대출 비중이 축소된 반면, 고소득·고신용 및 저소득·저신용 차주의 대출 비중은 동시에 확대되는 등 자영업자 차주 간 소득 및 신용도 측면에서 일부 차별화가 진행되고 있다고 지적했다. 이에따라 한은은 향후 자영업자 차주들의 상환능력에 따라 선별적 지원을 지속하면서, 회생 가능성이 낮은 일부 취약 자영업자에 대해서는 새출발기금 등을 통해 보다 적극적으로 채무 재조정에 나설 필요가 있다고 제언했다.