.png)

.png)

|

황 연구원은 “최근 기판 사업 가치가 부각되며 주가가 가파르게 상승했음에도 LG이노텍의 올해 예상 주가수익비율(PER)은 16배로 피어그룹(비교기업) 평균 31배 대비 여전히 할인된 수준”이라고 짚었다.

이어 “패키지 기판 내 전방 산업 다변화가 본격화되는 중”이라며 “통신용 패키지 기판(RF-SiP)은 코퍼 포스트(Cu post·구리기둥) 기술을 기반으로 기존 전방처 내 점유율을 확대하는 가운데 위성용 공급 물량도 점진적으로 증가하는 중”이라고 설명했다.

그는 “FC-BGA 기판은 주요 고객사향으로 칩셋에서 CPU용으로 올해 2분기부터 확대될 예정”이라며 “내년에는 전장용까지 납품 확대될 것으로 기대한다”고 말했다.

그러면서 “향후 피지컬 인공지능(AI) 확산에 따른 추가적인 밸류에이션 리레이팅(재평가) 가능성도 존재한다”며 “지난해 투자한 라이다 업체 아에바(Aeva)는 엔비디아 하이페리온 10 레퍼런스 플랫폼에 채택된 바 있으며 향후 동사와 복합 센싱 모듈 관련 시너지가 기대된다”고 강조했다.

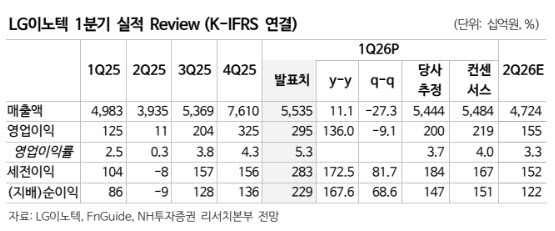

LG이노텍의 1분기 매출액은 5조 5348억원, 영업이익 2953억원으로 전년 동기 대비 각각 11.1%, 136.0% 증가했다. NH투자증권의 영업이익 추정치 2000억원을 큰 폭으로 상회하는 수준이다. 아이폰 17 시리즈 강한 롱테일 수요가 주된 요인으로 꼽힌다.

|

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)