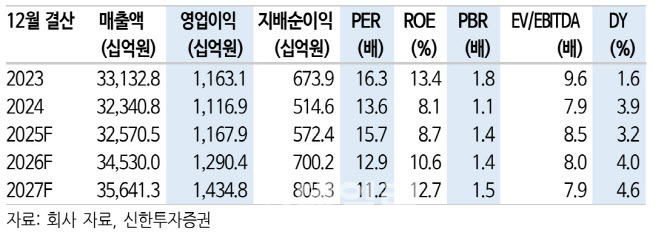

박광래 신한투자증권 연구원은 “실적 안정성 측면에서는 의심의 여지가 없다”며 “우라늄과 희토류, 알래스카 등에서의 기대감이 숫자로 증명될 때마다 주가 저점을 높여갈 전망”이라고 밝혔다.

포스코인터내셔널은 싱가포르 자회사(GPA)를 통해 인도네시아 상장 팜 기업 삼푸르나 아그로(SA)의 지분 65.72%를 약 5억7000만달러에 인수한다. 고무를 포함한 비핵심사업을 기존 대주주가 되사는 조건(약 1억1000만달러)을 포함한 금액이다.

박 연구원은 “팜유는 타 식물성 유지 대비 생산성이 높고 최근 SAF(바이오 항공유) 등 친환경 수요가 더해져 연 2~3% 수요 증가가 가능할 것”이라며 “반면 주산지에서의 ESG 규제로 신규 농장 개발이 제한적이고 노령화된 나무의 재식재도 지연되고 있어 장기 가격 상승세가 예상된다”고 설명했다.

12만8000헥타르의 농장을 보유한 SA는 자체 종자 개발 역량을 통해 업계 평균 대비 2배 높은 생산성을 확보하고 있다. 기존 팜 법인인 PT BIA 및 최근 준공한 발릭파판 정제공장과 생산 시기 보완 및 물류 연계가 가능하다. 현재 20만톤 수준인 CPO(Crude Palm Oil) 생산량을 2035년 100만톤까지 확대하고 팜 영업이익을 5배 성장(현재 약 1000억원) 시킬 계획이다.

판매 최적화 및 구매 스케일 확대(각각 1100만달러) 등을 통해 연간 3000만달러 시너지 효과 창출이 기대된다.

박 연구원은 “LNG에 이어 팜 사업에서도 농장(Upstream)에서 정제(Midstream), 트레이딩과 SAF(Downstream)으로 이어지는 풀 밸류체인이 완성됐다”며 “중장기적으로 팜 시황과 무관하게 안정적인 이익 창출이 가능할 것”이라고 강조했다.

그는 “SA는 상각전영업이익(EBITDA) 마진 33%, ROE 20%의 고수익 회사”라며 “2030년 ROE 30% 목표 달성에 크게 기여할 전망”이라고 덧붙였다.

|

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)