|

|

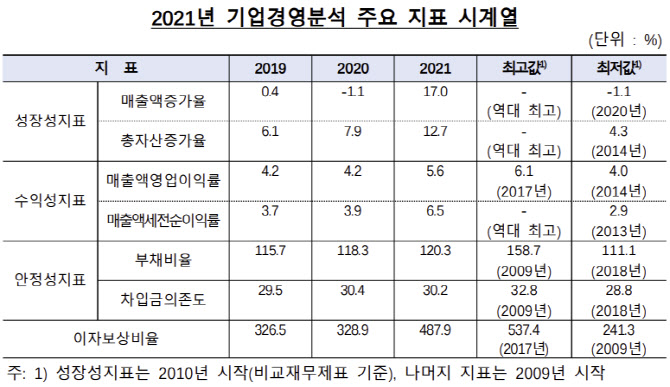

한은은 6월초 외부감사 대상 비금융영리법인 2만688개를 대상으로 기업경영분석 속보치를 발표한 이후 이번에 국세청 법인세 신고 기업 중 비금융 영리법인을 중심으로 전수조사한 결과를 발표한 것이다.

매출액은 유가 등 원자재 가격 상승, 작년 코로나19 수요 감소에 따른 기저효과 등으로 석유정제(49.3%), 화학업(28.1%), 운수창고업(29.9%) 등의 실적이 개선되면서 증가율이 껑충 뛰었다.

총자산증가율은 7.9%에서 12.7%로 높아져 이 역시 1위를 찍었다. 제조업과 비제조업이 각각 10.4%, 14.1% 늘어났다. 제조업, 비제조업 모두 유동자산이 크게 증가한 영향이다. 제조업은 양호한 실적을 바탕으로 매출채권이 크게 증가했다. 매출채권 증가율은 16.1%로 직전해(-0.6%) 대비 플러스로 전환했다. 비제조업은 현금성 자산이 22.7%에서 24.7%로 급증했다.

작년 국내 기업들은 성장성 뿐 아니라 수익성도 짭짤했다. 매출액영업이익률은 4.2%에서 5.6%로 높아졌다. 역대 최고치를 기록했던 2017년(6.1%)과 유사한 수준이다. 글로벌 수요 증가, 유류 제품의 가격 스프레드 확대 등 대외여건 변화에 힘입은 것이다. 전자·영상·통신장비업이 12.9%, 석유정제업이 5.9%, 운수창고업이 7.2%로 영업이익률이 전년보다 상승했다.

세전순이익률은 3.9%에서 6.5%로 높아져 역대 1위를 기록했다. 영업이익률이 높아졌을 뿐 아니라 영업외수지가 전년도 -0.4%에서 0.9%로 흑자 전환한 것도 한몫했다. 부동산업, 도·소매업의 투자·유형자산처분 손익 및 전자·영상·통신장비업 등의 배당금 수익이 크게 증가해 통계 편제 이후 처음으로 흑자로 전환한 것이다.

제조업의 부채비율은 76.3%에서 78.6%로 상승했다. 전자, 석유·화학 등 주력산업을 중심으로 원재료 매입에 따른 매입채무와 설비투자 활동을 위한 차입금이 증가한 데 기인한다. 차입금 의존도는 23.4%에서 22.6%로 하락했다. 비제조업은 부채비율이 157.3%에서 158.2%로 높아지고 차입금 의존도도 34.8%에서 35.0%로 모두 상승했다. 전기가스업, 부동산업이 각각 수익성 악화에 따른 회사채 발행 증가, 도로 등 인프라 건설투자를 위한 차입금 증가 등으로 상승했다.

영업이익으로 이자비용도 내지 못하는 ‘이자보상비율 100% 미만’ 기업의 비중은 40.5%를 기록했다. 2020년 40.9%로 역대 최고치를 찍고 하락했으나 역대 두 번째로 높은 수준이다. 이러한 한계기업의 대부분(34.5%)은 영업적자로 이자보상비율이 0% 미만인 기업이었다. 반면 이자보상비율이 500% 이상인 기업 비중은 37.4%에서 38.2%로 높아졌다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)