김운호 IBK투자증권 연구원은 28일 보고서에서 LG이노텍에 대한 투자의견 ‘매수’를 유지하고 목표주가를 기존 46만원에서 70만원으로 52.2% 올렸다. 지난 27일 종가 53만 6000원 대비 추가 상승 여력이 있다고 본 셈이다.

|

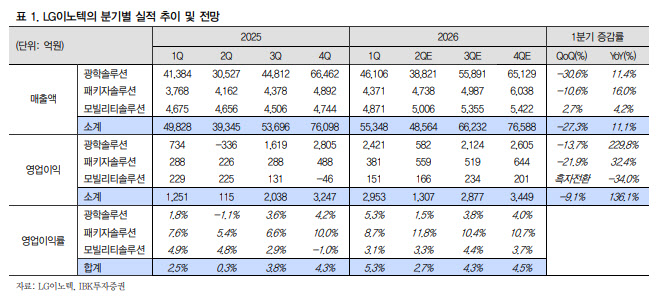

다만 수익성은 시장 예상보다 견조했다. 1분기 영업이익은 전 분기 대비 9.1% 감소한 2953억원을 기록했다. 전년 동기와 비교하면 136.1% 증가한 수준이다. 김 연구원은 “원·달러 환율과 예상보다 높았던 수요로 가동률이 개선된 영향”이라며 “광학솔루션 수익성이 지난 분기 수준을 상회한 것은 이례적인 상황”이라고 설명했다.

사업부별로 보면 광학솔루션 매출액은 전 분기 대비 30.6% 줄어든 4조 6106억원을 기록했다. 비수기 진입에도 주요 고객 물량이 예상보다 많았고, 원·달러 환율 효과가 더해지며 전년 동기 대비로는 11.4% 증가했다. 패키지솔루션 매출액은 4371억원으로 전 분기보다 10.6% 줄었지만, RF-SiP 제품 믹스 개선과 FC-BGA 매출 증가가 긍정적으로 평가됐다. 모빌리티솔루션 매출액은 조명 관련 매출 증가에 힘입어 전 분기 대비 2.7% 늘었다.

2분기 실적은 연중 저점이 될 것으로 예상되지만, 지난해 같은 기간과 비교하면 크게 개선될 전망이다. 김 연구원은 LG이노텍의 2분기 매출액을 4조 8564억원, 영업이익을 1307억원으로 추정했다. 영업이익은 1분기보다 55.7% 줄어드는 수준이지만, 지난해 2분기와 비교하면 10배가 넘는 규모다.

김 연구원은 “지난해 영업적자였던 광학솔루션 사업부가 영업흑자로 전환하고, 패키지솔루션 수익성이 크게 개선될 것”이라고 내다봤다. 특히 패키지솔루션은 RF-SiP와 FC-BGA 매출이 꾸준히 성장하고, FC-BGA 적자 규모 축소와 고수익 부품 비중 확대가 동시에 나타날 것으로 전망했다.

목표주가 상향의 핵심 근거는 실적 추정치 개선과 밸류에이션 재평가다. IBK투자증권은 올해 LG이노텍 매출액을 24조 6733억원, 영업이익을 1조 585억원으로 예상했다. 기존 추정치 대비 매출액은 2.2%, 영업이익은 7.0% 높인 수치다.

김 연구원은 “주요 부품의 고객사 시장 경쟁력 제고로 성수기 이후에도 물량이 꾸준히 출하되면서 사업부 전반의 계절성이 둔화하고 있다”며 “고객 내 점유율 관련 불확실성도 제거된 것으로 판단한다”고 말했다. 이어 “패키지솔루션은 신규 고객을 통한 제품 믹스 개선으로, 전장 부품은 제품 믹스 개선으로 수익성 개선이 가시화하고 있다”고 덧붙였다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)