.png)

|

|

그는 “웨이퍼 교환비와 HBM3E 시장 과점 구조를 고려하면 HBM 가격 인상은 충분히 가능한 시나리오”라며 “수요 증가와 공급 제약이 맞물리며 전 제품 가격 상승이 장기화될 것”이라고 분석했다.

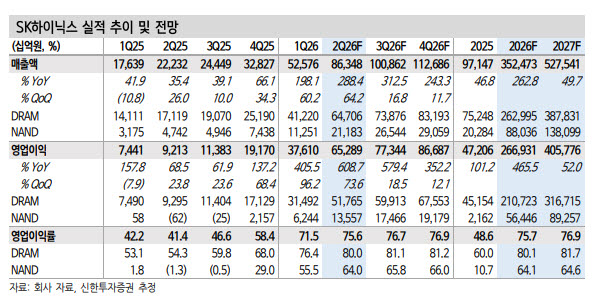

실적 전망도 공격적이다. 신한투자증권은 SK하이닉스의 올해 매출액을 전년 대비 262.8% 증가한 352조 4731억원, 영업이익을 465.5% 늘어난 266조 9306억원으로 추정했다. 품목별 영업이익은 D램 210조 7000억원, 낸드 56조 4000억원으로 전망했다.

올해 D램과 낸드의 출하용량성장률은 각각 20.1%, 17.9%로 예상했다. 평균판매가격(ASP)은 D램이 184.8%, 낸드가 262.8% 상승할 것으로 추정했다. 김 연구원은 “연내 이익 컨센서스의 추가 상향이 예상된다”며 “HBM 가격 인상 가시화, 추론 수요 증가에 따른 낸드 업황 개선 속도, 프로세서 세분화에 따른 범용 제품 성장 기회 재창출이 주요 요인”이라고 설명했다.

하반기 실적 모멘텀은 더 강해질 것으로 전망했다. 신한투자증권은 SK하이닉스의 하반기 매출액과 영업이익이 상반기 대비 각각 53.7%, 59.4% 증가할 것으로 내다봤다. 매출총이익률이 80%를 웃도는 환경이 지속되면서 반도체 산업 내 최상위 수익성을 유지할 것이란 분석이다.

낸드 부문의 회복도 주요 투자포인트로 꼽혔다. 김 연구원은 “낸드 부문은 기업용 SSD(eSSD) 순항으로 이익 기여가 확대되고 있다”며 “키옥시아 투자자산 평가이익을 통한 간접 수혜도 동반될 것”이라고 전망했다.

밸류에이션 측면에서도 할인 요인이 줄었다고 판단했다. 신한투자증권은 12개월 선행 주당순자산가치(BPS) 64만6077원에 목표 주가순자산비율(PBR) 5.8배를 적용해 목표주가를 산출했다. 이는 북미 경쟁사와 같은 수준이다.

김 연구원은 “메모리 전반의 밸류에이션 상승 구간에서 SK하이닉스의 이익 성장률은 북미 경쟁사를 상회한다”며 “더 이상 디스카운트를 적용할 필요가 없다”고 했다.

이어 “고부가 제품 다각화, HBM 가격 인상 가능성, 주주환원정책 강화, 자회사를 통한 비즈니스 영역 확장 등 기대 요인이 다수 노출돼 있다”며 “SK하이닉스는 메모리 업종 주도주 역할을 지속할 것”이라고 덧붙였다. 신한투자증권은 SK하이닉스를 반도체 업종 최선호주로 유지했다.