.png)

올 상반기 단일 기업으로 가장 큰 규모의 회사채를 발행한 곳은 애플이었다. 단번에 120억달러(약 12조1000억원) 어치를 찍었다. 그리고 상반기 마지막날인 6월30일, 그에 맞먹는 100억달러(약 10조1200억원) 어치 회사채를 발행한 곳이 바로 미국을 대표하는 소프트웨어 개발업체 오라클(Oracle)이었다.

|

사실 애플과 오라클 모두 현금이 많은 기업들이다. 익히 알려진 것이지만 애플은 보유 현금만 1500억달러에 이르는 세계 최고의 현금 부자 기업이다.

애플에는 못미치지만, 오라클도 언제든 현금으로 바꿀 수 있는 여력만 390억달러에 이른다. 현금은 180억달러 수준이고 은행 정기예금이나 우량 기업기업(CP), 단기 회사채 등 매각 가능한 유가증권(Marketable securities)을 210억달러 보유하고 있다.

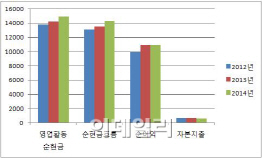

또 지난 한 해 영업활동만으로 만들어낸 현금도 149억2100만달러에 이른다. 5억8000만달러의 자본지출을 빼도 순현금흐름만 143억4100만달러 규모다. (그래프1 참고)

문제는 애플이 현금 보유액 가운데 90%인 1300억달러를, 오라클이 현금 중 91%에 이르는 352억달러를 해외 자회사를 통해 역외에서 보유하고 있다는 점이다. 이 자금을 본국으로 다시 들여올 때에는 최대 35%에 이르는 높은 세금을 물어야 한다. 빗발치는 주주들의 요구에 자사주 취득을 늘리고 배당을 확대하려는 애플과 만기 도래한 빚을 갚고 자사주를 사면서 인수합병(M&A)까지 고민하는 오라클이 굳이 회사채를 찍어야 하는 이유다.

자린고비의 값싼 대출 활용하기

|

최근 기준금리가 조기에 인상될 수 있다는 우려로 미 국채금리가 휘청거렸던 걸 감안하면 오라클은 ‘저금리 막차를 타겠다’는 심리가 강했던 것으로 볼 수 있다.

IT 컨설팅업체 스트라티바(Strativa)의 프랭크 스카보 애널리스트는 “오라클은 이미 수중에 꽤 많은 현금을 보유하고 있다”며 “이번에 회사채를 발행한 건 역사적으로 낮은 저금리를 활용해 부채구조를 합리화하겠다는 심플한 전략”이라고 해석했다.

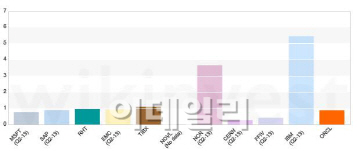

또한 오라클의 부채비율(debt-to-equity)이 경쟁사들에 비해 낮다는 점도 회사채 발행 확대를 감행할 수 있었던 배경 중 하나였다. 100%도 안되는 부채비율은 마이크로소프트(MS) 정도를 제외하고는 업계에서 가장 낮은 수준이다. (그래프2 참고) 지금처럼 금리가 낮을 때 적절하게 부채를 활용하는 것은 충분히 고려해봄직한 전략이다.

지난 2013회계연도와 2014년에 각각 50억달러씩만 회사채를 발행하던 오라클이 갖고 있는 회사채 발행잔액은 고작 241억달러에 불과했다. 이번 100억달러 어치 발행 이후 그 규모는 341억달러로 늘었지만, 여전히 보유 현금에도 못미친다.

빚 갚는 전략부터 세웠다

다만 이번 회사채 발행과정에서 오라클이 신경 쓴 것은 장기채권과 변동금리부채권(FRN) 비중을 높여 채권 만기구조를 분산시키고 향후 금리 상승에 대비했다는 대목이다.

|

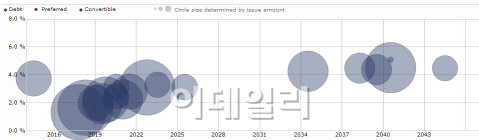

현재 오라클의 회사채 만기 현황을 보면 2016년부터 2023년까지 집중돼 있다는 것을 알 수 있다.(그래프3 참고) 이번에 100억달러 어치 회사채 가운데 절반인 50억달러 가까이를 만기 10년 이상 채권으로 발행해 시기별로 고른 만기 분포를 가지게 된 셈이다.

또 하나는 미 연방준비제도(Fed·연준)의 기준금리 인상이 다가오고 있는 만큼 금리 상승에 대비할 수 있는 FRN 발행을 늘렸다는 것이다. 기존 회사채 241억달러 가운데 FRN은 고작 5억달러 뿐이었지만 이번에는 한 꺼번에 17억5000만달러 어치나 발행했다. 대신 금리 변동에 따른 위험에 대비해 지난해부터 거래를 튼 이자율 스왑(금리 상승 위험을 헤지하기 위해 은행과 계약을 맺어 고정금리를 지급하는 대신 변동금리를 받는 거래)도 활용한다.

오라클의 회사채에 `A+` 신용등급을 부여한 피치사는 평정 보고서를 통해 “오라클의 안정적인 현금 창출 능력과 회사채 구조, 보수적인 자금조달 정책 등이 재무구조 유연성을 유지시킬 것”이라고 말했다.

☞`[글로벌 NOW] 오라클, 10조 회사채의 비밀(下)`편으로 이어집니다.