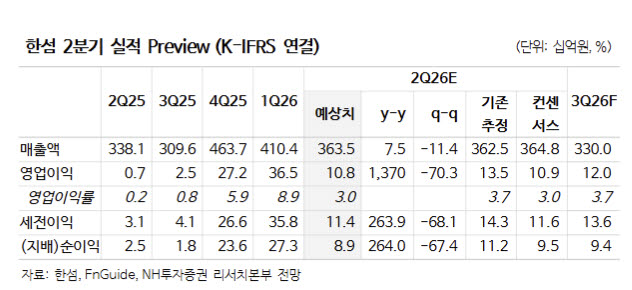

정지윤 NH투자증권 연구원은 “2분기 연결기준 매출액은 3635억원, 영업이익은 108억원으로 컨센서스에 부합하는 실적을 전망한다”며 “4~5월 백화점 채널 매출이 큰 폭 성장한 데 기인한다”고 밝혔다.

정 연구원은 “4~5월 평균 국내 백화점 패션 카테고리 매출 성장률은 여성정장 14%, 캐주얼 23%, 남성복 14%로 업황이 호조를 보였다”며 “한섬 역시 5월 두 자릿수 매출 성장을 이어갔지만 6월 백화점 채널 성장률이 전월 대비 다소 둔화한 점은 아쉽다”고 말했다. 이어 “올해 오프라인 소비 확대로 온라인 채널 매출 성장률은 눈높이를 소폭 낮출 필요가 있다”고 덧붙였다.

수익성 개선은 이어질 것으로 내다봤다. 정 연구원은 “일부 2~3년차 수입 브랜드 과년차 재고 소진 영향은 상존하지만 정상가 판매 비중 확대와 고마진 자체 브랜드 매출 성장에 힘입어 수익성은 전년 대비 큰 폭 개선될 전망”이라고 설명했다.

하반기에도 소비 양극화 속 백화점 채널의 수혜가 지속될 것으로 예상했다. 정 연구원은 “내수 소비 양극화가 심화되며 백화점 채널 집중 양상이 두드러진다”며 “과거 리오프닝 국면 초기에도 백화점 내 가장 높은 매출 증가율을 보인 것은 명품이었지만 여성복과 남성복 회복이 한동안 지속돼 왔기에 한섬의 수혜는 분명하다”고 진단했다. 이어 “현재 주가는 2026년 예상 주가수익비율(PER) 6.1배로 밸류에이션 매리트가 부각된다”고 평가했다.

|