사례2. 지난해 작은 아동 보육시설에 200만원을 기부한 B씨는 기부한 기관의 실수로 기부금 증빙서류 발급이 지연돼 결국 기부금 세액공제를 받지 못했다. B씨는 추후 경정청구를 통해 공제를 받을 수 있지만 절차가 번거롭다는 이야기를 듣고 주저하고 있었다.

|

먼저 지출 증빙을 갖추지 못해 공제·감면을 빠뜨린 경우 5월 종합소득세 신고 시 반영하면, 6월에 환급금을 받을 수 있다. 증빙서류를 구비하지 못했던 월세 세액공제나 연말정산 신고기간 이후 종이 영수증으로 뒤늦게 발급 받은 기부금·의료비·교육비 등을 신고할 수 있다.

경정청구를 통한 공제신고도 가능하나 환급까지 최대 두달 이상이 걸릴 수 있는 등 불편함이 커 종합소득세 신고 기간에 함께하는 것이 유리하는 게 국세청의 설명이다.

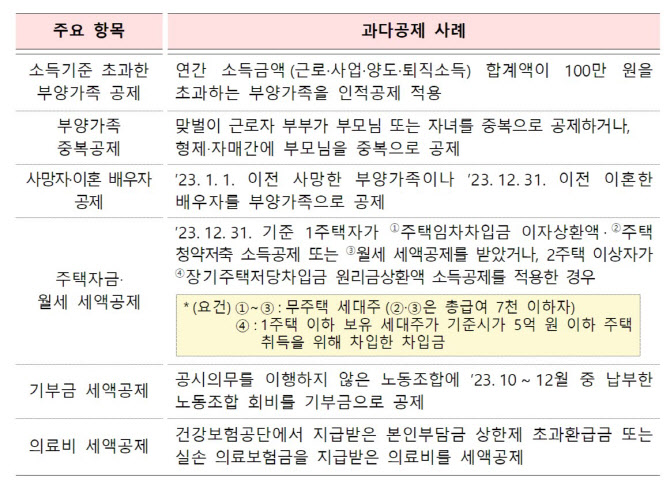

맞벌이 부부가 자녀를 중복해 공제를 받는 등 연말정산 중 공제·감면을 과다하게 적용한 근로소득자는 5월 중 정정신고가 가능하다.

소득이 100만원 초과한 가족을 공제대상자로 적용한 경우, 지난해 중 주택 취득한 세대임에도 주택자금·월세 공제를 받은 경우, 회계공시 의무를 이행하지 않은 노동조합에 납부한 노조회비를 세액공제를 받은 경우 등이 이에 해당한다. 또 실손 의료보험에서 받은 보상금을 제외하지 않은 의료비 공제도 수정해야 한다.

국세청 관계자는 “공제·감면을 과다하게 적용한 경우는 5월 중 신고하지 않으면 과소신고 가산세 및 지연 가산세를 물게 된다”고 설명했다. 과소신고 가산세는 납부세액의 10%, 납부지연가산세는 하루당 0.022%다.

|

이밖에 지난해 중 이직해 두 개의 회사에서 급여를 받았으나 연말정산 때 이전 직장 급여를 합산신고하지 않았다면 종합소득세 신고시 합산해 신고해야 한다. 다만 이직 전 회사에서 받은 근로소득에 대한 원천징수영수증을 새로 취직한 회사에 제출하고, 전 근무지와 현 근무지 근로소득을 합산해 연말정산 때 제출했다면 따로 신고하지 않아도 된다.

정정신고는 국세청 홈택스 사이트 또는 세무서를 방문해 할 수 있다. 홈택스에서 공제·감면을 신청하려면 로그인 후 세금신고→종합소득세→근로소득 신고→‘정기신고’ 메뉴에서 신고서를 작성·제출하면 된다.

국세청은 “연말정산·종합소득 확정신고 종료 후 근로자의 과다공제 여부를 분석해 부양가족, 주택자금 등 과다공제자에게 수정신고를 안내하고 있다”며 “연말정산 시 잘못 적용한 공제·감면은 5월 중에 미리 바로잡아 신고해 달라”고 당부했다.