이수림 DS투자증권 연구원은 12일 보고서에서 “2027년 공급 증가가 1%에 그친다면 이번 D램 사이클은 최소 2027년까지 지속될 것”이라며 “서버 중심의 D램 수요는 경쟁력과 직결돼 쉽게 줄이기 어렵고, 가격 상승은 2026년 3분기까지 이어질 전망”이라고 말했다.

|

인공지능(AI) 인프라·서버 중심의 구조적 수요가 유지되는 가운데, 신규 투자가 진행되더라도 캐파(Capa) 온기 반영 시점과 HBM의 캐파 잠식 때문에 진짜 공급 증가는 2028년부터 시작한다는 판단이다. 2017~2018년 사이클이 수요만큼 공급도 공격적으로 늘었던 것과 달리, 현재는 HBM·고사양 제품에 캐파가 우선 배정돼 증설이 곧바로 범용 공급 증가로 연결되지 않는 구조라고 짚었다.

신규 팹(공장) 일정도 ‘공급 지연’ 논리를 뒷받침한다. 이 연구원은 2025~2026년 상반기엔 실질적인 신규 비트(bit) 공급이 거의 없고, 2026년 하반기부터 SK하이닉스(000660) M15X와 삼성전자(005930) P4 일부 페이즈가 공급에 기여할 것으로 봤다.

다만 2027년에야 Y1 및 P4 후속 페이즈가 반영되며 공급 증가가 본격화되고, 2028년 이후 P5·Y2 등으로 확장된다는 시나리오를 제시했다.

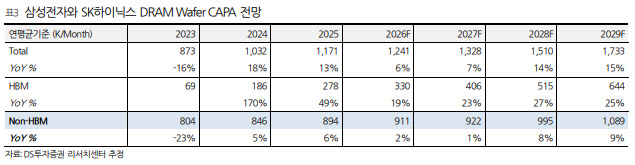

캐파 전망치에서도 HBM 쏠림이 두드러진다. 보고서에 따르면 삼성전자와 SK하이닉스 합산 D램 웨이퍼 캐파(연평균)는 2027년 1328K/Month로 늘지만, 이 중 HBM 캐파는 406K/Month로 확대되는 반면 Non-HBM은 922K/Month(전년 대비 1% 증가)에 그친다. 즉 전체 캐파가 늘어도, 증가분의 상당 부분이 HBM으로 흡수되며 범용 시장의 체감 공급은 계속 팍팍하다는 설명이다.

낸드플래시는 오히려 공급이 더 빡빡하다고 봤다. 이 연구원은 “현재 낸드는 실질적으로 감산에 가까운 공급 환경이 지속되고 있다”며 삼성전자·SK하이닉스의 제한적 투자와 300단(레이어) 전환 과정의 마이그레이션 영향으로 가동률이 올라가도 실질 생산 증가(B/G)는 제한될 수 있다고 분석했다.

다만 낸드는 D램보다 가격 민감도가 높아 계약가가 ‘폭발적’으로 오르기 어렵지만, eSSD 수요 급증이나 스마트폰·PC 수요 회복이 나타날 경우 하반기 가격 상승 탄력이 커질 여지가 있다고 덧붙였다.

이 연구원은 “현금 여력이 커지면 범용 메모리에서 치킨게임 유인이 이론적으로 존재하지만, 지금은 HBM 중심 수익구조와 3사 과점 체제로 과거처럼 점유율 중심의 공격적 증설이 재현될 가능성은 작다”며 “이제는 점유율보다 제품 믹스가 수익성을 좌우한다”고 강조했다.

범용 D램의 단기 마진을 위해 AI 메모리(HBM) 주도권을 포기할 유인이 작아, 사이클이 길어지는 구조라는 결론이다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)