|

한은은 올 들어 회사채 시장은 회사채 금리와 국고채 금리(3년물) 간 차이인 ‘신용스프레드’가 축소되며 양호한 모습을 보이고 있다고 진단했다. 신용등급별로는 비우량 회사채의 신용스프레드가 우량 회사채보다 큰폭으로 줄며 신용등급별 차별화 현상이 완화되고 있다는 평가다.

지난 2일 기준 우량물 회사채(AA-) 신용스프레드는 46bp(1bp=0.01%포인트)로 2013년 이후 장기평균(51bp)을 하회하고 있다. 비우량물(A-)의 경우 162bp로 장기평균(155bp)에 근접한 수준이다.

|

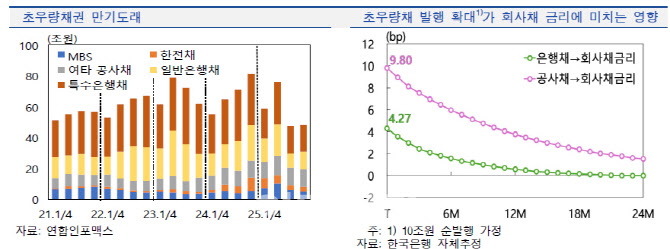

한은은 향후 시용채권시장의 공급 부담 확대도 회사채 시장의 추가 개선을 제약하는 요인으로 작용할 것으로 전망했다. 올 하반기중 회사채 만기도래 규모는 작년 하반기보다 3조원 증가한 18조원으로 역대 최고 수준으로 예상되는 상황이다. 또한 상반기 중 신용채권시장의 수급 개선을 주도했던 초우량채도 은행채를 중심으로 만기도래가 증가해 사상 최대인 152조원을 기록, 차환발행 부담이 높아질 것으로 관측됐다.

아울러 초우량채 순발행이 공사채를 중심으로 확대될 것으로 보이는 점도 회사채 시장 수급 부담을 가중시는 요인으로 꼽혔다. 주택도시보증공사(HUG), 주택금융공사(HF)는 전세보증 사고 증가, 부동산 시장 관련 정책지원 등으로 자금조달수요가 높은 상황이고, 토지주택공사(LH), 도로공사 등 사회간접자본(SOC) 관련 공기업도 공공주택, 건설투자 관련 정책 수요로 채권발행 압력이 높아질 것으로 평가됐다.

한은은 “공사채 발행 증가는 수요 구축을 통해 회사채 금리상승으로 이어질 수 있다”며 “공사채는 3년 이상의 중장기물의 발행비중이 높고, 보험·연기금 등 장기투자기관의 비중이 크다는 점에서 회사채와 수요구조가 상당히 유사한 모습으로, 공사채 순발행 증가는 회사채 금리상승에 유의미한 영향을 미치는 것으로 추정된다”고 설명했다.

이에 따라 한은은 하반기 회사채 시장의 수급 악화에 유의해야 한다고 지적했다. 한은은 “하반기 중 회사채 시장은 국내외 통화정책 피벗 기대 등에 따라 대체로 양호한 모습을 보이겠지만, 전반적인 시용채권시장의 수급 악화에 따른 영향이 나타날 수 있다”며 “특히 4분기 중 북클로징에 따른 연말 수요 공백 등이 맞물릴 경우 취약기업 등을 중심으로 자금조달에 어려움을 겪을 가능성도 있다”고 우려했다.

![[속보] 윤석열 '내란 우두머리' 1심서 '무기징역' 선고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901063t.jpg)