.png)

먼저, 러시아 증권시장은 브릭스(BRICs)는 물론 다른 이머징마켓에 비해 상대적으로 높은 성장잠재력을 지니고 있음에도 불구하고 저평가되어 있으며, 인지도 또한 대단히 낮다는 특징을 지니고 있다.

주가수익비율(PER)은 기업이 낸 수익에 비해 주가가 어느 정도로 평가받고 있는가를 나타내는 지표로 성장성을 담보하는 대표적 근거로 사용된다. 일반적으로 PER가 낮다는 것은 수익에 비해 주가가 저평가되어 있다는 것을 의미하며 이는 주가의 추가상승 여력이 충분하다는 것을 뜻한다.

2007년 러시아 증권시장 전체의 평균 PER는 10배 수준이었다. JP모건은 2008년 러시아 전체 증권시장의 PER를 11.3배 수준으로 예상하고 있는데 이는 체코(16.9배), 폴란드(13.2배), 헝가리(11.9배) 등 주요 동유럽 국가는 물론 중국(22.2배), 인도(22.6배), 브라질(12.5배) 등의 브릭스 3국과 아르헨티나(21.0배), 멕시코(13.3배) 등의 남미 신흥경제국에 비해서도 훨씬 낮은 수준이다.

둘째, 러시아 증권시장에는 상장된 기업수가 지나치게 적다. 2007년 12월 31일 기준 RTS증권거래소에는 295개 업체 404개 종목(보통주 294개, 우선주 110개)의 주식이 등록되어 거래되고 있는데 상장 종목은 103개이며, 모스크바은행간 외환거래소(MICEX)내 증권거래소에는 203개 기업 310 종목의 주식이 등록되어 거래되고 있는데 상장종목은 93개 종목에 불과하다.

이는 2,273개 기업이 상장되어 있는 뉴욕증권거래소(NYSE), 2,414개 기업이 상장되어 있는 도쿄증권거래소(TSE), 3,307개 기업이 상장 거래되고 있는 런던증권거래소(LSE) 등의 서방선진국은 물론 브릭스(BRICs)의 일원인 중국 상하이증권거래소(860개 기업)와 선전증권거래소(670개 기업), 인도 뭄바이증권거래소(4,887개 기업), 브라질 상파울루증권거래소(404개 기업)의 상장기업 수와 비교해 볼 때 지나치게 적음을 알 수 있다.

셋째, 러시아의 경우 전문증권거래소(RTS증권거래소)보다 외환거래소(MICEX)내 증권거래소에서의 주식 거래대금이 훨씬 많다. 모스크바은행간외환거래소(MICEX)에서 러시아 국내 증권거래의 95%이상이 이루어지고 있다. 이는 RTS증권거래소가 주로 외국인을 대상으로 달러화로 거래되며, 기본 거래대금이 5,000달러 이상인 반면, MICEX에서는 내외국인을 대상으로 루블화로 거래되는데 기인하고 있다.

또한 외국인들은 RTS증권거래소에서 직접 거래하기 보다는 해외시장(영국, 독일, 미국)에 상장된 주식예탁증서(ADR 또는 GDR) 매매를 더 선호하고 있다.

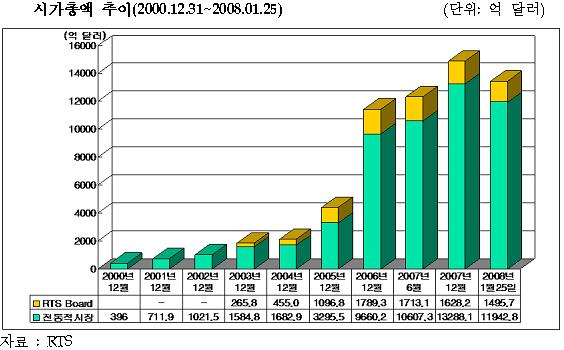

2007년 한 해 동안 MICEX에서 거래된 주식거래대금(환매조건부주식 제외)은 전년대비 38.3%증가한 15조 3,052억 루블(5,990억 달러)을 기록하였다. 반면 RTS 전통적시장의 총 주식 거래대금은 전년대비 9.4%감소한 146억 달러에 불과하였다. 가즈프롬이 거래되는 상-페테르부르크시장(8.8억 달러)과 장내시장(5.9억 달러)의 거래대금 14.7억 달러, 비상장주식이 거래되는 제3시장(RTS Board)의 거래대금 8.3억 달러를 합친다 하여도 RTS증권거래소 총 주식 거래대금은 170억 달러에 불과하다.

이와 같이 2007년 러시아 전체 증권시장의 주식거래 대금은 6,160억 달러로 뉴욕증권거래소(29조 2,100억 달러)나 나스닥(15조 3,201억 달러), 런던증권거래소(10조 3,243억 달러), 동경증권거래소(6조 4,758억 달러)는 물론 상하이증권거래소(4조 701달러), 우리나라 증권선물거래소(2조 110억 달러), 인도증권거래소(7,611억 달러)에 비해서 지나치게 적음을 알 수 있다. 다만 브라질 상파울루증권거래소(6,076억 달러)와는 비슷한 규모다.

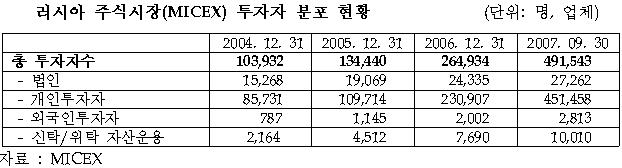

넷째, 러시아의 경우 주식투자 인구가 지나치게 적다. 러시아 국민들 중에서 뮤추얼펀드와 같은 간접투자가 아닌 온라인 시스템을 통해 직접 증권투자를 행하는 개인 주식투자자는 2006년 말 23민900명에서 9개월 만인 2007년 9월 말에는 45만1500명으로 100%가까이 늘어났음에도 불구하고 전 국민의 0.32%수준에 불과하다.

|

자산운용사의 뮤추얼펀드나 은행의 신탁계정(trust account) 등에 투자하는 개인을 합칠 경우도 주식투자 인구는 70만명 수준으로 경제활동인구의 1%에 불과하다. 이는 인구의 20%가 주식투자를 행하는 미국을 포함한 서방 선진국은 물론 전체 인구의 약 9%(1억 1,400만 명)가 주식투자를 행하는 중국에 비해서도 턱없이 낮은 수준이다. 심지어 1인당 GDP(구매력평가 기준)에서 러시아의 30% 수준에 불과한 인도의 경우도 개인투자자 비율이 러시아보다 무려 6배 이상 높다.

2006년 로스네프트, 2007년 대외무역은행(VTB)과 스베르방크가 전 국민을 대상으로 기업공개(국민주 IPO)를 실시했음에도 불구하고 증권투자는 아직까지 대중화되지 못하고 있다. 2006년 로스네프트의 국민주 IPO에 11만5000명, 2007년 스베르방크 IPO에 3만명, 대외무역은행(VTB) IPO에 13만1000명이 참가하였다. 이는 중국의 공상은행 IPO에 1백만 명이 넘는 개인투자자(540억 달러)가 참여한 것과 비교해 볼 때 엄청난 격차를 알 수 있다.

러시아 국민들은 1990년대 중반 ‘엠엠엠(MMM)’과 ‘루스키 돔 셀렌가(Ruskii dom Selenga)’를 비롯한 300여개에 달하는 수많은 투자금융회사들에게 당한 금융피라미드 사기와 1998년 외환위기때 당한 끔직한 경험으로 인해 금융상품에 대한 적지 않은 불신감을 여전히 지니고 있다. 최근 수년간의 주가 급등에도 불구하고 아직까지 대다수 러시아 국민들은 '증권시장은 변동성이 대단히 심해 믿을 수 없고 자신의 일상생활과는 무관하다'는 생각을 지니고 있어 유가증권투자에 적극적이지 않다.

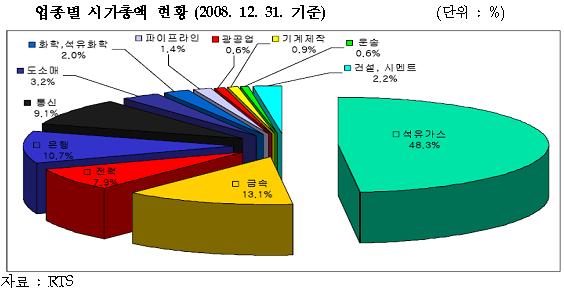

다섯째, 상장기업의 분포도가 일부 업종에 과도하게 편중되어 있고 대형우량주가 지나치게 적다. 2007년 말 기준 20여 종목에 불과한 석유-가스업종이 전체 시가총액에서 차지하는 비중은 최근 들어 큰 폭으로 축소되고 있음에도 불구하고 여전히 절반에 육박하는 48.3%를 차지하고 있다. 또 다른 러시아의 핵심 산업인 철강․금속산업이 13.1%, 스베르방크(저축은행)와 대외무역은행(VTB)이 중심이 된 은행업종이 10.7%, 전력산업이 7.9%를 차지하고 있다.

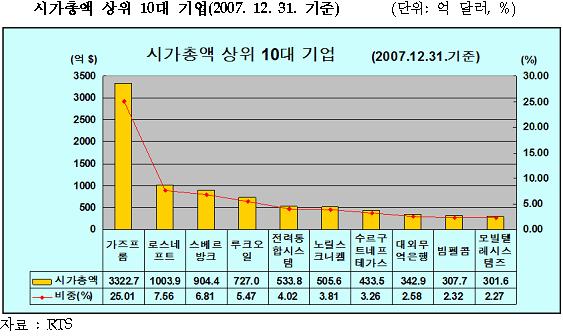

특히 러시아 증권시장을 대표하는 10개 대형우량주의 경우 시가총액 및 거래대금에 있어 그 비중이 지나치게 높다. 가즈프롬, 로스네프트, 스베르방크, 루크코일, 통합전력시스템, 노릴스크니켈, 수르구트네프테가스, 대외무역은행(VTB), 빔펠콤, 모빌텔레시스템즈는 러시아 전체 시가총액의 63%(2007년 12월 31일 기준), 전통적 시장 총 주식 거래대금의 81.4%(2007년)를 독식하고 있다. 대형 우량주의 절대 부족은 증권투자시 합리적인 포트폴리오를 구성하기가 어렵다는 문제점을 내포하고 있다.

|

|

|

![[그해 오늘] “신변보호 소용없었다”…배관 타고 6층 오른 스토킹 살해범](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26061100001t.jpg)