|

|

한은은 통화신용정책 운영 관련 주요 고려사항으로 △코로나 확산 및 글로벌 공급망 병목 △물가상승 압력 △주요국 통화정책 기조 전환에 따른 금융시장 영향 △가계부채 상승률과 주택 가격 오름세 등 네 가지를 꼽았다.

한은은 오미크론 변이 바이러스 발생 등으로 글로벌 공급망 병목 현상이 장기화될 것으로 봤다. 예상보다 지연된 공급망 회복은 국내외 경제에 하방 요인으로 작용할 전망이다. 반도체 리드타임은 10월 현재 21.9주이고 작년말 13.1주에 비해 두 배 가까이 더뎌지고 있다. 미국 서부 항만적체량은 100만8000TEU에 달해 작년 말(69만2000TEU) 대비 두 배 가까이 증가했다. 글로벌 컨테이너선 지연 일수도 10월 기준 7.3일에 달한다. 그럼에도 한은은 소비 회복 흐름은 이어지고 병목 현상도 내년 이후엔 점차 완화될 것으로 내다봤다.

|

예상치를 훌쩍 넘어선 물가 상승 흐름에 주요국 통화정책의 정상화 속도가 빨라질 위험도 있다. 제롬 파월 미 연방준비제도(Fed·연준) 의장은 12월 연방공개시장위원회(FOMC) 회의에서 테이퍼링을 수개월 일찍 종료하는 방안을 논의할 것이라고 밝히기도 했다. 선진국 중에선 캐나다, 뉴질랜드, 노르웨이, 호주가 자산 매입 축소, 정책금리 인상 등을 시작했고 영란은행도 조만간 정책금리를 인상할 수 있음을 시사했다. 신흥국은 이미 러시아, 터키, 남미 및 동유럽 국가 등을 중심으로 상당폭 정책 금리를 인상한 바 있다.

한은은 “이런 움직임은 장기 시장금리를 중심으로 변동성을 확대시켰다”며 “글로벌 인플레이션 압력 지속 등에 따라 주요국 통화정책 정상화 속도가 예상보다 빨라질 경우 금융시장 변동성이 크게 확대될 가능성도 배제할 수 없기에 리스크 요인을 주의 깊게 점검할 필요가 있다”고 말했다.

한은이 8월 기준금리 인상을 하게 된 가장 큰 요인이 됐던 ‘빚투를 통한 자산가격 거품’ 우려도 여전했다.

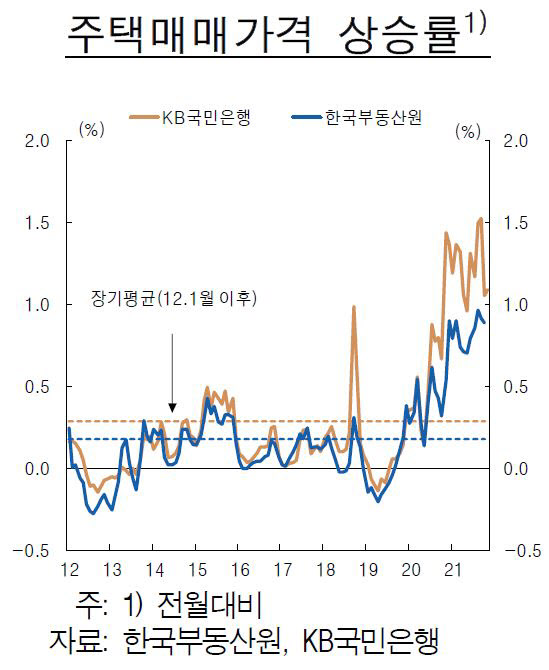

주택 매매 가격은 여전히 장기평균 수준을 크게 상회하는 높은 오름세가 지속되고 있다고 평가했다. KB국민은행은 11월 전월비 1.09%, 한국부동산원은 10월 0.88% 상승했는데 2012년 1월 이후 장기평균 상승률은 각각 0.29%, 0.17%에 불과, 장기평균보다 더 높게 상승하고 있다는 분석이다. 특히 전세가격은 전월세 신고제 시행, 보유세 부담 등에 따른 매물 부족과 재건축 이주 및 청약 대기 수요 증가로 높은 오름세가 지속되고 있다고 설명했다.

가계대출은 금융권의 강도 높은 증가세 관리, 계절적 비수기 등의 요인으로 당분간 현재의 둔화 흐름이 이어질 것이라면서도 내년 이후에도 둔화 추세가 지속될지 여부는 지켜봐야 한다는 입장이다. 대출 수요가 여전히 크고 규제 영향이 작은 전세자금대출, 집단대출 등이 계속 증가할 것이란 예상이다.