.png)

|

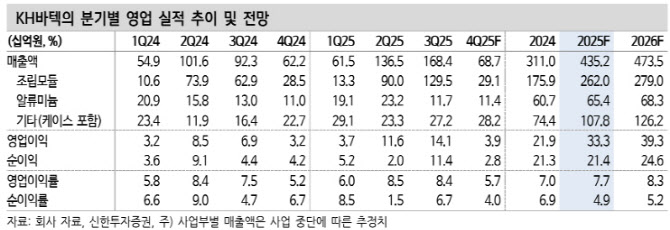

신한투자증권은 “2025년 영업이익은 333억원으로 전년 대비 53% 증가할 것으로 추정된다”며 “주요 제품 실적 반등에 성공했고 전방 시장 다변화로 관심이 높아지고 있다”고 설명했다.

폴더블 사업과 관련해 오 연구위원은 “폴더블 시장은 2023년부터 2026년까지 연평균 22% 성장할 것으로 전망된다”며 “주요 고객사 폴더블 수요 영향에 따라 조립모듈 매출 변동성이 존재하지만 2024년 29% 감소 이후 반등 구간에 진입할 것”이라고 밝혔다. 이어 “제품 경쟁력 확대와 고부가 제품 라인업 증가를 바탕으로 2025년 조립모듈 매출은 49% 증가할 것으로 추정된다”고 덧붙였다.

사업 다변화 측면에서도 긍정적인 평가를 내놨다. 그는 “2025년 자동차 부품 매출액은 약 250억원으로 추정되며, 최근 분기별로 실적이 확대되고 있다”며 “자동차 부품 사업 가세는 밸류에이션 재평가 요인으로 작용할 수 있다”고 설명했다. 또 “2027년에는 자동차 부품 매출이 약 1000억원 수준까지 성장할 것으로 예상된다”고 말했다.

오 연구위원은 “2025년 기타 부문 합산 매출액은 1078억원으로 전년 대비 45% 증가할 것”이라며 “조립모듈 반등, 플래그십 수요 개선에 따른 메탈 케이스 수요 확대, 자동차 부품 실적 가세가 맞물리며 내년에도 성장세가 이어질 것”이라고 평가했다.

밸류에이션과 관련해서는 “2025년 예상 주당순이익(EPS) 904원에 목표 주가수익비율(P/E) 15배를 적용해 목표주가 1만4000원을 유지한다”며 “AI 기능 강화에 따른 글로벌 플래그십 수요 개선과 제품 다변화를 감안하면 밸류에이션 상향 가능성도 열려 있다”고 밝혔다.

다만 “IT 수요 변화에 따른 실적 변동성은 확인이 필요하다”면서도 “예상 실적을 감안하면 2025년과 2026년 밸류에이션 매력은 충분해 중장기 성장 스토리에 대한 관심이 유효하다”고 덧붙였다.

![[그해 오늘] “신변보호 소용없었다”…배관 타고 6층 오른 스토킹 살해범](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26061100001t.jpg)