|

이어 이번 금리 인상 사이클에서 미국 정책이 결정적인 변수였던 만큼 금리 정상화를 앞둔 국면에서 여전히 미국 변수가 핵심 변수로 작용할 것으로 내다봤다.

그는 “가격 부담이 여전히 높다는 점에서 일부 가격 조정이 예상되지만 핵심은 여전히 가격보다 대외변수”라며 “미국과 유럽 중앙은행 모두 내년도 기준금리 점도표 하향 조정이 예상된다”고 설명했다.

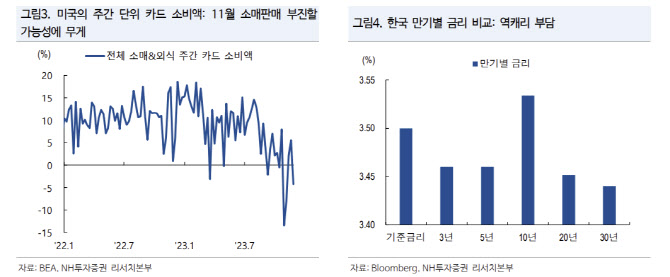

이어 오는 14일 발표되는 미국 11월 소매판매에 대해선 부진할 것으로 전망했다. 강 연구원은 “소매판매의 경우 주간 단위 카드 소비액이 블랙 프라이데이, 사이버 먼데이 이후 다시 급락한 점을 감안하면 부진할 가능성이 높다”고 내다봤다.

수익률 곡선에 대해선 여전히 플래트닝 압력이 우세하다고 봤다. 그는 “기술적 조정 외에 플랫 트렌드가 아직 변할 시점은 아니”라면서 “중앙은행의 코멘트는 매파적이겠지만 지표는 비둘기파로 해석될 여지가 있다”고 분석했다.

이어 “가격 부담에 의한 커브 조정도 가능하지만 중기적으로는 여전히 플랫 압력이 우세하다는 판단”이라면서 “당사는 2분기부터 유의미한 커브 스티프닝을 전망 중”이라고 설명했다.

![공정위, 현대건설 현장조사…‘尹관저 골프장 공사' 정조준[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021201342t.jpg)