24일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 키방크의 저스틴 패터슨 애널리스트는 리프트에 대한 투자의견을 종전 ‘업종비중’에서 ‘비중확대’로 상향 조정하고 목표주가는 24달러를 제시했다. 이날 리프트 종가가 15.3달러(전일대비 0.71% 하락)인 것을 고려할 때 57%의 추가 상승 여력이 있다고 판단한 셈이다.

리프트는 글로벌 확장에 나서고 있는 우버(UBER)와 달리 주로 미국과 캐나다에서 승차공유 서비스를 제공하고 있다.

|

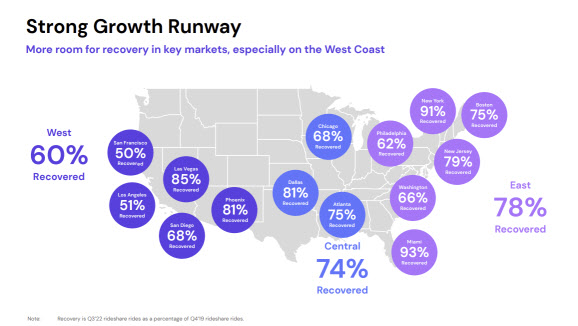

그는 “(그동안 다른 지역대비 회복이 부진했던) 미국 서부 해안 지역을 중심으로 한 수요 회복이 기대된다”며 “비용 감축 및 수요회복 등을 고려해 리프트의 오는 2024년 에비타를 8억4800만달러로 추정한다”고 말했다. 이는 시장 컨센서스(예상치) 8억2800만달러보다 2000만달러 많은 규모다.

|

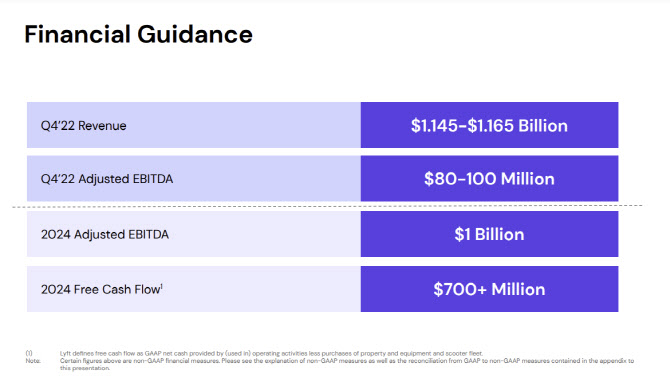

리프트는 이어 2024년 조정 에비타 목표치로 10억달러를 제시했다.

|

그는 “현재 리프트의 2024년 예상 에비타 대비 기업가치는 9배 수준으로 밸류에이션 매력도 있다”며 “10%대 중반의 매출 성장과 마진 확대 가능성을 고려할 때 추가 상승 여력이 있어보인다”고 강조했다.

그는 다만 “서부 해안 지역의 수요가 예상만큼 회복되지 않거나 그동안의 비용 절감 조치가 에비타 상승에 크게 기여하지 못할 경우 주가가 예상과 다르게 전개될 수 있다”고 경고했다. 리프트는 내달 9일 4분기 실적을 발표할 예정인데 4분기 실적과 향후 전망(가이던스)이 중요한 이유다.

저스틴 패터슨은 “우버 역시 수요 회복 등으로 성장세가 예상되지만 실적 성장에 대한 시장 컨센서스가 너무 공격적인게 우려스럽다”며 투자의견을 ‘업종비중’으로 유지했다.

한편 리프트에 대해 투자의견을 제시한 월가 애널리스트는 총 45명으로 이중 23명(51%)이 매수(비중확대 포함)의견을 유지하고 있다. 평균 목표주가는 19.7달러로 이날 종가대비 28.7% 높다.

|

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

!['여고생 살해' 장윤기 리얼돌 버린 경찰 아빠…처벌 안되나[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)