|

현재 비수도권 저축은행을 가진 대주주가 수도권 저축은행을 인수할 때 영업 구역이 3개 이상으로 늘어나게 되면 인수할 수 없다. 다만 인수 대상이 되는 수도권 저축은행의 국제결제은행(BIS) 비율이 9~10% 이하로 부실 우려 수준에 해당한다면 예외로 뒀는데, 이 기준을 완화하는 방안이 거론 중이다. 쉽게 말해 부실화되기 이전에 매각을 허용해주겠다는 것이다.

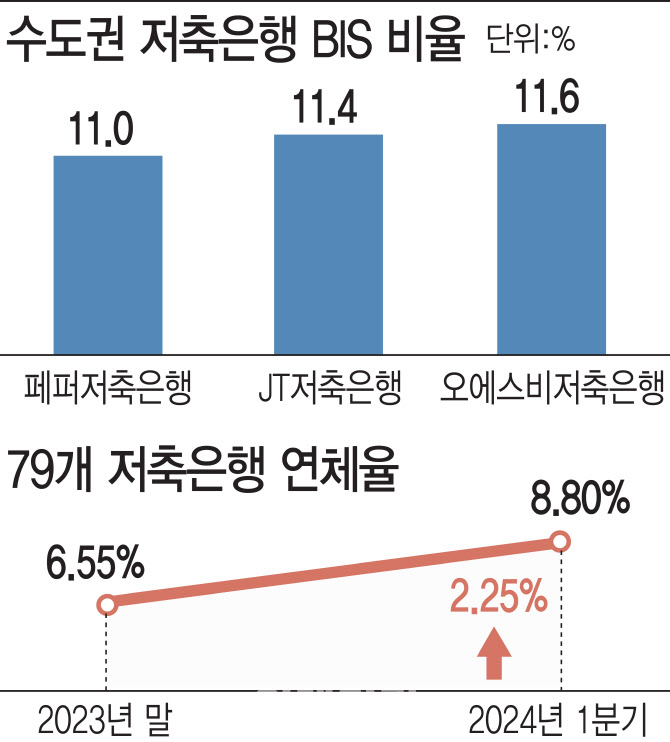

이 경우 작년 말 기준 BIS 비율이 금융당국의 권고치 이하에 근접한 수도권 저축은행인 페퍼저축은행(11%), 제이티저축은행(11.4%), 오에스비저축은행(11.6%) 등이 규제 완화 대상이 될 수 있다.

현재 저축은행의 영업 구역은 수도권 2개(서울, 인천·경기)와 비수도권 4개(부산·울산·경남, 대구·경북·강원, 광주·전라·제주, 대전·세종·충청) 등 6개로 나뉜다.

금융 당국에서 규제 완화 카드를 만지작거리는 이유는 업황이 계속 나빠지고, 지난해 7월 이미 한 차례 M&A 규제를 완화했음에도 현재까지 단 한 건의 M&A도 성사되지 않았기 때문이다.

당시 금융위원회는 영업 구역 확대를 초래하는 동일 대주주의 3개 이상 저축은행 소유 금지 규제를 완화한 바 있다. 비수도권 저축은행에 대해 영업 구역이 확대되더라도 동일 대주주가 4개까지 저축은행을 소유할 수 있게 한 것이다. 하지만 수도권 저축은행은 BIS 비율이 7% 미만으로 떨어져 적기 시정 조치 대상일 때만 동일 대주주의 추가 소유·지배를 허용해 규제 완화 혜택이 비수도권 저축은행 M&A에만 맞춰져 있다는 평가가 있었다.

이런 가운데 최근 고금리와 경기 부진으로 대출 연체율 증가, 부동산 파이낸싱 프로젝트(PF) 대출 부실 등 여파로 저축은행업권 구조조정 필요성이 증대되고 있다. 저축은행중앙회에 따르면 올 1분기 전국 79개 저축은행은 총 1543억원의 당기순손실을 냈다. 연체율은 지난해 말(6.55%) 대비 2.25%포인트 상승한 8.8%로 치솟았다. 3개월 이상 연체된 부실 채권인 고정이하여신 비율도 10%를 넘어 10.32%를 기록했다.

|

![금융당국, 빗썸 ‘유령 코인' 사실상 방치…“감독·제도 공백”[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021202223t.jpg)

![“실종된 송혜희 좀 찾아주세요!”…25년 동안 딸 그리워한 아빠 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300001t.jpg)