한송협 대신증권 연구원은 “현재 주가는 12개월 선행 주가수익비율(PER) 8배 수준으로 코로나 시기 바닥권까지 내려와 있다”며 “단기적으로는 중국 시장 둔화 영향이 이어졌지만, 2025년을 실적 저점으로 2026년부터 레버리지 회복이 가능할 것”이라고 설명했다.

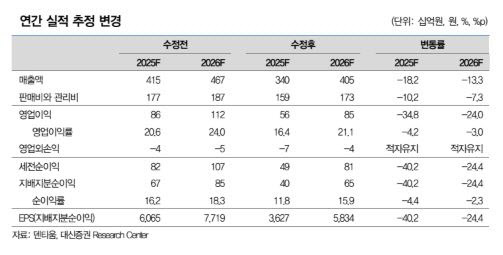

2025년 실적은 부진이 불가피하다는 판단이다. 한 연구원은 “2025년 매출액은 3398억원으로 전년 대비 16.7% 감소, 영업이익은 558억원으로 43.3% 감소할 전망”이라며 “중국 VBP(국가주도 대량구매) 불확실성에 따른 수요 공백과 고정비 부담으로 수익성이 크게 훼손됐다”고 분석했다. 다만 “4분기 매출은 1000억원대 회복이 예상되며 분기 기준으로는 저점을 지날 가능성이 높다”고 덧붙였다.

2026년에는 반등을 예상했다. 한 연구원은 “2026년 매출액은 4050억원으로 전년 대비 19.2% 증가, 영업이익은 853억원으로 52.7% 증가할 것”이라며 “중국 2차 VBP 시행을 앞둔 대기 수요가 정책 확정 이후 실제 주문으로 전환될지가 실적 반등 폭을 좌우할 것”이라고 밝혔다. 일회성 비용 리스크가 해소되며 영업이익률도 21% 수준으로 회복될 것으로 내다봤다.

밸류업 요인으로는 대규모 자사주 소각 계획을 제시했다. 한 연구원은 “덴티움은 보유 자사주 약 22%를 2026~2028년 3년에 걸쳐 균등 소각할 계획”이라며 “실적 회복과 주주환원 정책이 맞물릴 경우 밸류에이션 리레이팅 여지가 크다”고 평가했다. 그는 “목표주가 하향은 추정치 조정에 따른 것이며, 현재 주가는 과도한 저평가 구간”이라며 “중국 시장 정상화 신호와 자사주 소각이 주가 반등의 핵심 트리거가 될 것”이라고 덧붙였다.

|