|

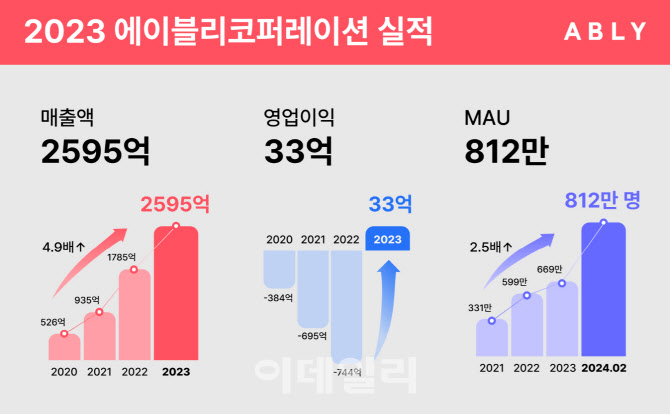

에이블리는 ‘계획된 적자’를 끝내고 완벽한 체질 개선에 성공했다고 자평했다. 최근 에이블리 실적은 △2020년 매출 526억 원·영업손실 384억원 △2021년 매출 935억원·영업손실 695억원 △2022년 매출 1785억원·영업손실 744억원 등이다. 외형이 커지면서 적자 폭이 늘었지만 2023년 내실 있는 외형 성장을 이끈 것이다.

에이블리는 비 패션(뷰티, 디지털, 라이프, 푸드 등 패션 외 영역) 카테고리가 압도적인 성장세를 보였다고 전했다. ‘에이블리 셀러스’(오픈마켓 형식)가 속한 ‘서비스 매출’은 1332억원으로 전년(668억원) 대비 2배가량 증가했다. 소호 패션 외 뷰티, 디지털, 라이프, 푸드 등 성공적인 카테고리 확장을 통해 신규 입점 마켓 및 해당 거래액이 급증했다.

상품 매출은 매년 1000억원 이상의 견고한 매출을 기록하고 있는 가운데, 1263억원으로 전년(1116억원) 대비 13% 늘었다. 풀필먼트 솔루션 ‘에이블리 파트너스’가 실적 성장을 견인한 것으로 나타났다.

에이블리 2022년 광고선전비는 437억원에서 2023년 229억원으로 비용 효율화에 성공했다. 다년간 축적한 비즈니스 노하우와 업계 최대 규모 고객 빅데이터 분석에 기반한 ROAS(광고비 대비 매출액) 신장이 성과를 견인했다. 지난해 에이블리 ROAS는 1133%로 대폭 증가했다. 2021년 ROAS 246%, 2022년 408% 대비 ROAS가 향상된 것이다. 이는 무리한 비용 절감으로 성장을 포기한 것이 아닌 비용을 효율화하면서 성공적인 매출 성장을 기록한 것을 의미한다.

지난해 신규 남성 패션 플랫폼 ‘4910(사구일공)’ 출시 및 일본 패션 앱 ‘아무드(amood)’ 확대 등 신사업에 투자했음에도 당기순이익 흑자를 기록했다는 점도 의미가 크다. 통상 플랫폼 업계에서 EBITDA(감가상각 전 영업이익) 흑자를 강조하는 것과 대비되는 행보다.

에이블리는 압도적인 사용자 수 및 앱 사용량을 성장 주요 원동력으로 꼽았다. 사업 초기 단계부터 ‘셀러와 유저 연결’을 고도화한 결과, 누적 회원 수 1200만 명, 월간 활성 이용자 수 (MAU) 800만 명 돌파 등 버티컬커머스 1위에 올랐다. 특히 지난 2월 사용자 수는 812만 명으로 국내 쇼핑 앱 기준 쿠팡에 이어 2위를 차지했다. 많은 사용자를 자체 개발한 AI 추천 기술로 연결하면서 탑라인(매출 및 거래액) 성장을 이끌고, 고객 빅데이터를 통해 효율적인 사업 운영도 가능해진 것이다.

에이블리는 글로벌을 포함한 신사업 투자에 속도를 낼 전망이다. 스타일 커머스 에이블리는 웹툰, 웹소설, 커뮤니티 등 사용자 서비스를 고도화하며 ‘스타일 포털’로 한층 더 나아간다. 동시에 남성 패션 플랫폼 4910으로 남성 시장 공략을 본격화하고, 핀테크 진출을 통해 셀러·유저 결제 편의성 증진을 목표로 한다. 연내 아시아, 북미 등 영토 확장으로 글로벌 사업 경쟁력을 끌어올리기 위한 행보에도 더욱 박차를 가할 계획이다.

강석훈 에이블리 대표는 “뷰티, 디지털, 라이프 등 성공적인 카테고리 확장으로 견고한 성장세를 이어가는 가운데 글로벌, 남성 타겟 확장 등 신사업에 대한 투자를 지속하며 흑자를 달성했다는 점에서 더욱 의미가 크다”며 “체질 개선을 시작으로 올해도 해외시장 확대 및 신사업을 위한 투자에 집중하고 국내 대표 스타일 커머스를 넘어 다양한 콘텐츠와 커뮤니티까지 확장하는 ‘스타일 포털’ 비전을 강화해 나갈 것”이라고 말했다.