한승훈 신한투자증권 연구원은 “점진적인 시황 회복세가 나타나는 가운데 2026년에는 수선 비용 등 일시적인 비용 제거가 더해지며 자원 사업을 중심으로 실적 개선이 예상된다”며 “경영진 신규 선임과 함께 니켈, 구리 등 유망 광물 자산 개발과 CL(Contract Logistics) 및 트레이딩 사업 확장 움직임이 가속화될 것”이라고 설명했다.

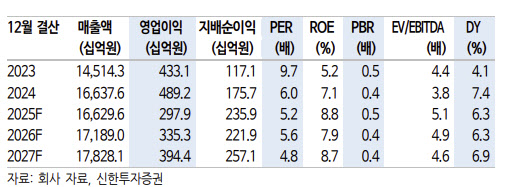

실적에 대해서는 “4분기 매출액은 4조2434억원으로 전년 동기 대비 0.4% 증가하겠지만, 영업이익은 612억원으로 35.0% 감소해 컨센서스 694억원을 하회할 전망”이라고 분석했다.

특히 자원 부문과 관련해 “자원 부문 영업이익은 85억원으로 전년 대비 46.1% 감소가 예상된다”며 “인도네시아 연료탄 가격이 3분기를 저점으로 완만한 회복세를 보이고 있으나, GAM 광산의 대규모 정비 비용 발생으로 전분기 대비 감익이 불가피하다”고 짚었다.

이어 “니켈은 AKP 광산 지역의 건기 진입에 따른 원광 프리미엄 하락과 연간 250만톤 생산 쿼터 준수에 따른 생산량 감소 영향이 나타날 것”이라고 덧붙였다.

트레이딩·신성장 부문에 대해서는 “영업이익 200억원으로 전년 대비 27.7% 감소가 예상된다”며 “산업재 트레이딩 성수기 종료에 따른 물량 감소 영향이 있으나, 원화 약세와 주요 자회사의 실적 회복으로 일부 상쇄될 것”이라고 설명했다.

물류 부문은 “해상운임 하향 안정화 추세와 비수기 진입에 따른 물량 감소 영향으로 영업이익은 328억원, 전년 대비 9.4% 감소할 전망”이라고 진단했다.

밸류에이션에 대해서는 “주가는 12개월 선행 주가수익비율(PER) 5.6배, 주가순자산비율(PBR) 0.43배 수준으로 저평가 상태가 지속되고 있다”며 “배당수익률 6.3%에 달하는 높은 배당 매력은 주가를 지지하는 요인”이라고 평가했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)