.png)

|

[이데일리 이명철 기자]외국계 증권사인 다이와증권이 올 초 상장한 차량용 블랙박스·내비게이션업체 모바일어플라이언스(087260)에 대해 4차 산업혁명과 자율주행차 수요 확대에 따른 수혜가 예상된다며 커버리지를 개시했다. 투자의견은 매수, 목표주가 1만4000원을 제시했다.

정성엽 다이와증권 애널리스트는 “국내 고객사와 해외 주요 자동차 업체의 제품 공급이 증가 추세”라며 “독일 주요업체로부터 인정받은 기술력을 바탕으로 고객사 확대와 수출 증가에 따른 외형 성장이 예상된다”고 분석했다. 그는 이어 “수출 제품이나 신기술을 탑재한 제품군은 마진이 높아 실적도 향상될 것”이라고 덧붙였다.

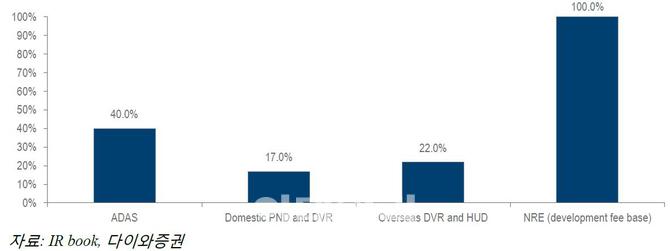

대우정보통신 연구소 출신이 2004년 설립한 모바일어플라이언스는 블랙박스, 내비게이션이 주요 제품군이며 헤드업디스플레이(HUD)·첨단운전자보조시스템(ADAS) 등 스마트카·자율주행차 관련 솔루션을 개발·공급하고 있다. 신제품 개발 후 납품 시 주문고객으로부터 개발비(NRE)를 받는데 들어가는 비용이 따로 없어 새로운 제품을 지속 개발할 시 폭발적인 마진 성장이 기대된다는 판단이다.

그는 “BMW·아우디에 HUD·ADAS 등 신제품 개발과 출하를 개시했고 SK텔레콤(017670)과 차량용 사물인터넷(IoT) 서비스로서 스마트 블랙박스 개발을 통해 하반기 상용화를 앞뒀다”며 “순정 디스플레이와 연결 가능한 차세대 내비게이션을 출시할 예정이고 글로벌업체 반순정(P/DIO) 사업을 통해 얻은 레퍼런스로 순정사업까지 장기적으로 사업 확장을 검토하고 있다”고 소개했다.

최근 주가 하락 요인은 150억원 규모의 전환사채(CB)·신주인사권부사채(BW) 때문으로 해석했다. 그는 “상장 당시 구주 물량이 많아 신주 발행을 최소화하는 전략을 취했던 것도 이유”라며 “100% 외주 시스템이어서 새로운 고객 수주 유치를 위해 CB·BW를 발행해 추후 공장을 신규로 설립하거나 기존 공장을 인수하는 방안을 검토 중”이라고 설명했다.

![[그해 오늘] “신변보호 소용없었다”…배관 타고 6층 오른 스토킹 살해범](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26061100001t.jpg)