|

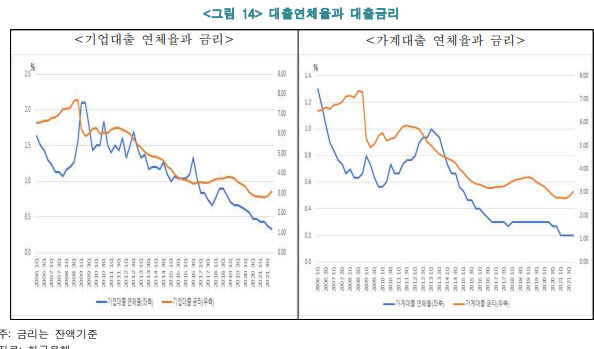

전국경제인연합회 산하 한국경제연구원은 11일 ‘미국 금융긴축의 전개와 금리정책에 대한 시사점’ 보고서를 통해 2006년 1분기~2021년 4분기 자료를 바탕으로 실증분석한 결과 기업대출금리 1%포인트(p) 상승 시 기업대출 연체율은 약 0.2%포인트 증가하는데 비해 가계대출 연체율은 가계대출금리 1%포인트 상승시 약 0.1%p 증가한다고 추정했다.

이태규 선임연구위원은 “가계부채 규모가 매우 커 금리상승에 따른 부채의 부실화 가능성은 기업부문이 더 클 수도 있다”며 “금리상승에 따른 금융부문 건전성 저하는 오히려 기업대출 부실화부터 시작될 수 있다”고 우려했다.

한경연은 높은 물가상승률 지속으로 한은이 추가적으로 기준금리 인상에 나설 수밖에 없다면서도, 미국의 ‘빅스텝(big step)’ 같은 큰 인상폭을 추종할 필요는 없다고 지적했다. 경제주체들이 금리인상에 적응할 수 있는 시간이 필요하기 때문에 너무 빠른 속도의 금리인상은 득보다 실이 클 수 있다는 설명이다. 계와 기업의 소비 및 투자위축, 금융건전성 저하, 경기위축 가속화 등의 부작용을 한국경제가 감내할 수 있는 수준 내에서 금리인상 속도를 조절해야 한다고 제안했다.

한경연은 단기적으로 한·미정책금리 역전도 허용할 수 있어야 한다고 제안했다. 한·미 정책금리 역전 시 급격한 자금유출로 자본시장이 불안정해질 수 있다는 우려가 있지만, 과거 경험을 볼 때 그 가능성은 크지 않다는 분석이다. 한경연은 과거 장기간 한국 기준금리가 미 연방기금 금리보다 높게 유지되었던 기간(2005년 7월 ~ 2007년 8월, 2018년 3월 ~2020년 2월)에 외국인의 주식순매수는 변동성을 보였을 뿐 지속적 자금유출 사태가 발생하지 않았다고 지적했다.

이 연구위원은 “한·미 정책금리의 역전 그 자체보다는 국내 경기침체 및 금융건전성 저하, 글로벌 경기상황 등 요인이 외국인 투자유출입에 더 큰 영향을 미치므로 급속한 금리인상으로 국내 경제체력을 훼손하지 않아야 한다”고 강조했다.