.png)

|

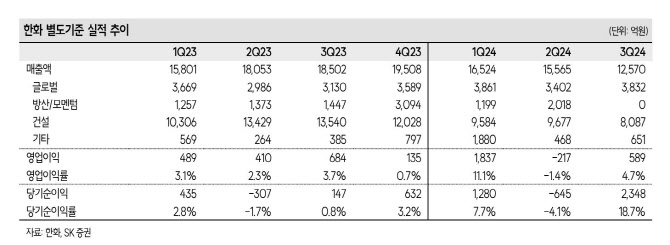

당기순이익도 2348억원으로 대규모 흑자전환했는데, 플랜트(한화오션)와 태양광장비사업(한화플랜트) 양도에 따른 2514억원의 현금 유입이 영향을 줬다. 4분기에도 한화오션에 풍력사업을 1881억원에 매각할 예정이다. 건설부문의 경우 수익성 중심 수주와 이라크 비스마야 사업 재개 가능성이 높아 2025년 이익 정상화가 기대된다는 분석이 나온다.

특히 한화는 자회사인 한화에어로스페이스의 인적분할로 인해 한화인더스트리얼솔루션즈가 지난 9월 27일부터 신규로 상장됐다. 한화이더스트리얼솔루션즈는 한화비전과 한화정밀기계를 보유하며 반도체 장비와 AI솔루션, 보안 등을 영위하는 기업이다. 인적분할 전 한화에어로스페이스 시가총액은 14조7000억 수준이었으나, 인적분할로 양사 간 합병 시가총액은 19조원까지 상승하며 자회사 인적분할에 대해 시장에서 긍정적인 평가를 받고 있다고 최 연구원은 전했다.

최 연구원은 “3분기 건설부문 실적개선에 따라 영업이익이 흑자전환한 가운데 내년 이라크 비스마야 사업 재개 가능성에 따른 2025년에도 실적개선이 지속될 것으로 예상된다”며 “사업부문 양도에 따른 현금유입으로 재무구조 개선, 주주환원 확대 등에 대한 기대감도 유효하다”고 강조했다. 이어 “자회사 인적분할 이후 자회사 지분가치 상승으로 밸류에이션 매력도 높다고 판단한다”고 덧붙였다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)