|

그는 “목표 매출을 달성할 경우 영업이익률은 20%에 달하며, 이는 2025년 이익 성장에 기여할 것으로 전망한다”며 “CEX 공정을 기반으로 한 차별화된 제품의 안전성, 전문 약국 채널을 겨냥한 집중 전략, 혈액원 인수를 통한 원료 수급 안정화를 기반으로 알리글로의 미국 시장 매출을 확대할 수 있을 것”이라고 전망했다.

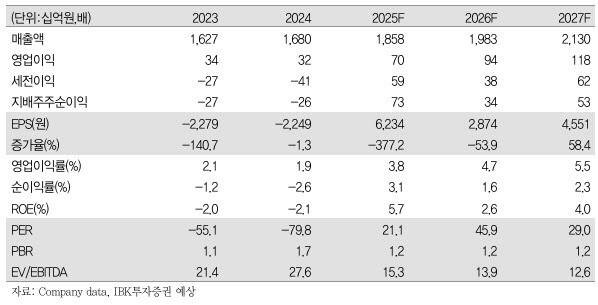

이어 “올해 상반기 매출은 8840억원(전년 동기 대비 14.2%↑), 영업이익은 353억원(영업이익률 4.0%)으로 전년 동기 0.3% 대비 뚜렷한 개선을 기록했다”며 “2025년에는 수익성 높은 알리글로 매출의 온기 반영과 자회사 지씨셀과 ‘ABO Holdings’의 적자 축소로, 안정적인 매출 성장과 영업이익률 개선(1.9%→3.8%)이 가능할 전망”이라고 내다봤다.