양정현 NH투자증권 연구원은 이날 보고서를 통해 “목표주가 상향 근거는 주당순이익(EPS) 적용 시점 변경”이라며 “자회사(SFS글로벌) 편입 영향을 시장이 본격적으로 인식하기 시작했고 초산계 식각액 공급 확대로 센티먼트(투자심리)가 개선되고 있다”고 밝혔다. 이어 “꾸준한 실적 성장과 맞물리며 주가 상승 지속될 것”이라고 내다봤다.

양 연구원은 “SFS글로벌의 매출액이 연간 1500억원 내외 발생할 것으로 예상되며 2분기부터 실적에 반영되기 시작한다”며 “기존 사업과의 시너지 발생(신규 고객사 확보 등) 시 멀티플 추가 상향 요인으로 작용할 것”이라고 분석했다.

그러면서 “신규 폴더블폰에 3㎚(나노미터) AP(애플리케이션 프로세서)가 탑재되며 초산계 식각액 공급 증가가 예상된다”며 “센티먼트 개선에 긍정적이며 2026~2027년 2㎚ AP 대규모 채택과 함께 초산계 식각액의 본격적인 공급을 기대한다”고 평가했다.

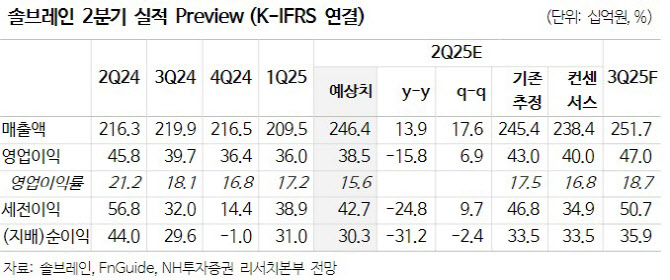

올해 2분기 매출액은 2464억원, 영업이익은 385억원을 전망했다. 전년 동기 대비 매출은 14% 늘고 영업이익은 16% 감소한 수치다. 컨센서스(시장 예상치)와 비교하면 매출은 상회, 영업이익은 하회하는 수준이다.

양 연구원은 “SFS글로벌의 연결편입과 일회성 비용 영향이 혼재된 결과”라며 “일회성 비용(일회성 인건비, 인수 비용 등)은 2분기에 인식 완료될 것”이라고 전망했다.

이어 “하반기 실적은 자회사 연결편입과 반도체 부문을 중심으로 견조할 전망”이라며 “낸드(NAND)향 소재의 부진을 D램(DRAM)향 소재가 상쇄하며 꾸준한 매출액 증가세가 예상되고, 일회성 비용 인식이 끝났기에 이익 성장도 두드러질 전망”이라고 덧붙였다.

|