|

최근 웰스파고(23→34달러)와 크레딧스위스(28→31달러), 골드만삭스(29→32달러), 키뱅크(32→35달러) 등도 줄줄이 핀터레스트의 목표주가를 올리는 등 월가 전문가들이 핀터레스트에 대한 재평가에 들어간 모습이다.

|

마크 마하니는 이제 핀터레스트 주가가 재평가를 받을 것으로 전망했다. 그는 “광고 시장이 지난해 말 저점을 찍은 것으로 보인다”며 “올 들어 안정적인 광고 지출이 이루어지고, 특히 하반기부터 본격적인 회복 조짐을 보일 것”이라고 전망했다.

지난해 5월 선임된 최고경영자(CEO) 빌 레디의 리더십에 대해서도 긍정적으로 평가했다. 마크 마하니는 “빌 레디가 광고주와 사용자 모두에게 윈윈이 되는 경영전략을 구사하고 있다”며 “대표적인 사례가 아마존과의 파트너십 체결”이라고 평가했다. 핀터레스트는 지난 4월말 1분기 실적 발표 자리에서 아마존과 다년간 파트너십을 이어갈 것이라고 발표했다. 핀터레스트 플랫폼에서 아마존의 광고를 클릭하면 아마존 앱으로 연결되는 방식이다. 최근 SNS 플랫폼내 쇼핑 수요가 늘고 있다는 것을 고려한 조치다. 사용자들 입장에서는 쇼핑 선택의 폭이 넓어지고 아마존은 더 많은 광고 효과를 볼 수 있다. 핀터레스트는 광고 매출 증가로 이어질 수 있는 구조다.

마크 마하니는 “광고 시장 회복과 업그레이드된 경영전략이 맞물리면서 펀더멘털의 변곡점에 위치해 있다”고 강조했다. 향후 2~4개 분기 동안 매출 성장이 가속화되고 상당한 마진 확대를 기대할 수 있을 것이란 분석이다. 그는 “4분기 EBITDA(상각전 이익)가 전년대비 50% 급증하는 등 강력한 수익 성장세를 기록할 것”이라며 결국 이는 주가 재평가로 이어질 것이란 판단이다.

핀터레스트 주가는 올 들어 25% 상승 중이다. 핀터레스트와 마찬가지로 광고 매출이 주요 수익원인 메타(META) 주가가 같은 기간 158%, 스냅(SNAP)이 50% 가까이 오른 것을 고려할 때 다소 아쉬운 수익률이다.

마크 마하니는 “핀터레스트의 강력한 EBITDA 성장 및 잉여현금흐름(FCF) 창츨 가능성을 반영해 2025년 예상 이익(EBITDA)기준 30배를 적용, 새로운 목표가를 산정했다”고 설명했다.

그는 다만 경쟁 심화 등으로 성장 정체가 나타날 경우 실적, 주가 모두 확신할 수 없다고 조언했다.

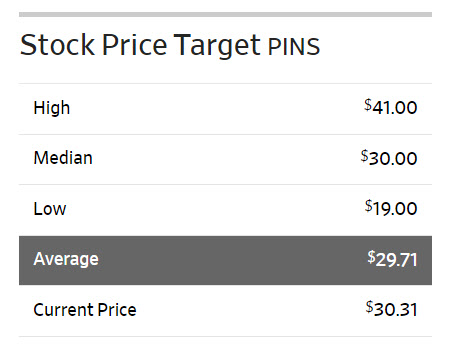

한편 최근 월가에서 목표가 상향이 잇따르고 있지만 핀터레스트에 대한 전반적인 평가는 ‘중립’이 우세하다. 전체 34명중 15명(44%)은 매수(시장수익률 상회 및 비중확대 포함) 의견이지만, 18명(53%)은 중립의견을 유지하고 있다. 평균 목표주가는 29.71달러로 이날 종가보다 2% 낮다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)