.png)

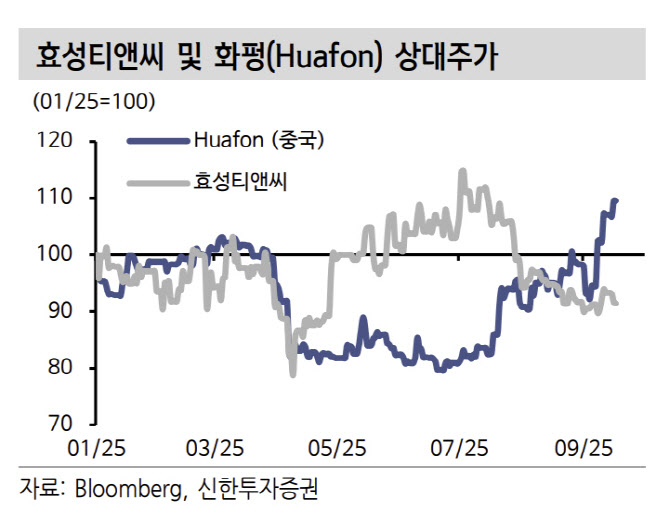

이진명 신한투자증권 연구원은 “스판덱스 업황은 신증설에 따른 공급 부담으로 부진한 흐름이 지속되고 있다”며 “중국 스판덱스 가격은 2022년부터 하락세 본격화, 3분기 스판덱스 가동률과 재고일수는 각각 79%, 51일로 과거 평균 대비 낮은 가동률과 높은 재고일수를 기록하고 있다”고 밝혔다.

이 연구원은 “그럼에도 상반기 스판덱스 영업이익률은 10%로 경쟁사 평균(6%) 대비 높은 수준”이라며 “글로벌 2위인 화펑의 2분기 영업이익률은 7.1%(효성티앤씨 9.1%)로 1위 업체와의 격차는 여전히 벌어진 상황”이라고 했다.

그는 “연초 이후 주가는 1분기 호실적 및 개선 기대감에 힘입어 저점 대비 46% 상승했으나 높아진 시장 눈높이 충족시키지 못하며 하락 전환했다”며 “반면 화펑 주가는 저점 대비 38% 상승한 상황이며 동기간 동사 주가는 13% 하락하며 격차가 확대됐다”고 밝혔다.

이어 “단기 모멘텀 부재에도 글로벌 1위 경쟁력과 차별화된 수익성을 감안할 경우 디스카운트는 점차 해소될 전망”이라고 평가했다.

|

![아이에게 막말하는 전남편, 면접교섭 막을 수 있나요[양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600047t.jpg)

![[그해 오늘] 성실했던 우리 선생님이… 살해범이 된 日남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600001t.jpg)

![“골룸인데 예뻐”…안영미의 블랙 드레스 임부복[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600050t.jpg)