.png)

.png)

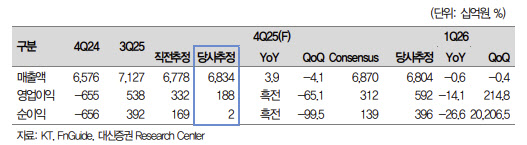

김회재 대신증권 연구원은 2025년 4분기 실적과 관련해 “매출은 6조8000억원으로 전년 동기 대비 4% 증가하고, 영업이익은 1900억원으로 흑자 전환할 것”이라며 “유심 교체 및 고객 보상 비용 일부를 선반영했음에도 경상이익 기준 증익 기조는 유지되고 있다”고 밝혔다. 이어 “유심 교체와 고객 보상 비용을 제외할 경우 4분기 경상이익은 약 4200억원 수준”이라고 덧붙였다.

해킹 사고 이후 발표한 고객 보상 프로그램에 대해서는 “9월 발생한 해킹 사고에 대한 고객 보상 프로그램이 발표됐으며, 총 4500억원 규모의 보상 패키지와 유심 교체 예상 비용 중 약 2300억원을 4분기에 선반영했다”고 설명했다. 그는 “잔여 비용은 2026년에 반영될 예정”이라고 했다.

사업 부문별로는 무선과 기업간거래(B2B) 부문의 안정적인 성장세를 강조했다. 김 연구원은 “무선서비스 매출은 1조7000억원으로 전년 대비 5% 증가하고, 인터넷 매출은 6400억원, B2B 매출은 9500억원으로 각각 2%, 11% 성장할 것”이라고 전망했다.

다만 비용 구조와 관련해서는 “판매비는 6500억원으로 매출 대비 15.5% 수준이며, 이는 5G 도입 이후 평균인 16.1%를 하회한다”며 “감가비 역시 매출 대비 16.7%로 5G 도입 이후 평균인 18.1%보다 낮아 비용 부담 완화 흐름이 이어지고 있다”고 분석했다.

중장기 전망에 대해서는 긍정적인 평가를 내놨다. 김 연구원은 “5G 도입 이후 연평균 ARPU 상승률은 3.5% 수준이며, KT는 5G 감가상각 기간이 6년으로 짧아 2026년부터 연간 1000억~1500억원 규모의 감가비 감소가 기대된다”고 밝혔다. 이어 “주파수 재할당 이후 일부 주파수 반납 시 연간 300억~500억원의 비용 감소 가능성도 있다”고 했다.

주주환원 정책과 관련해서는 “2026년 2~3월 중 새로운 주주환원 정책이 공개되고, 2026년 자사주 2500억원 이상의 취득이 시작될 것”이라며 “3월 주총 전후로 신임 CEO 체제하에서의 전략 방향이 공개될 예정이어서 2026년 초부터 다시 통신업 주도주로 부각될 것”이라고 말했다.

|