글로벌 회계·컨설팅 법인 EY한영은 최근 개최한 ‘EY한영 에너지 컨퍼런스’에 참석한 국내 에너지 공급사 및 부품사, 원자력 기업, 투자사, 정부 관계자 등을 대상으로 실시한 설문조사 결과를 27일 발표했다.

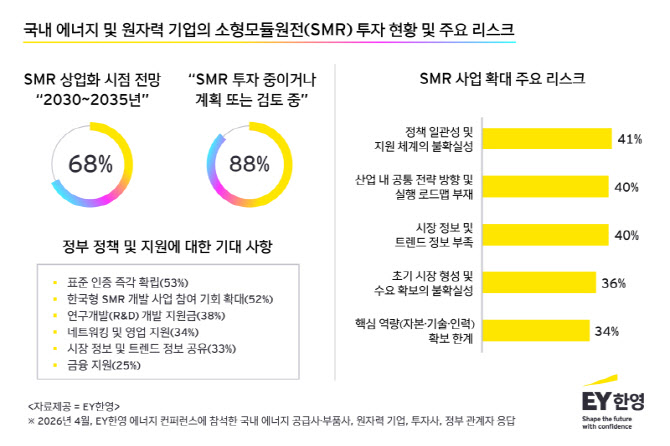

조사 결과, 응답자의 68%는 SMR 상업화 시점을 ‘2030~2035년’으로 전망해 10년 내 실증 단계를 넘어 본격적인 시장 형성 단계에 진입할 것이라는 기대감을 내비쳤다. 공기업, 운영사, 설계·조달·시공(EPC), 주기기 기업들에서 이 응답 비중이 상대적으로 높게 나타난 반면, 보조기기 기업과 투자사들은 2035년 이후 또는 상업화 시점 자체에 대한 불확실성을 상대적으로 높게 인식하는 경향을 보였다.

|

한국형 SMR 경쟁력에 대해서는 글로벌 선도 가능(40%) 또는 일부 경쟁력 확보 가능(41%) 등 긍정적 또는 중립적 평가가 다수였다. 반대로 제한적 역할(12%) 또는 경쟁력 확보 어려움(7%) 등 신중한 시각도 존재했다.

상업화 전망과 높은 투자 의지에도 불구하고 SMR 사업 확대의 최대 걸림돌로는 기술적 요소보다 정책과 시장 환경이 지목됐다. 응답자들은 주요 리스크로 △정책(인증, 지원제도 등) 일관성 및 지원 체계의 불확실성(41%) △산업 내 공통 전략 방향 및 실행 로드맵 부재(40%) △시장 정보 및 트렌드 정보 부족(40%) △초기 시장 형성 및 수요 확보의 불확실성(36%) △핵심 역량(자본·기술·인력) 확보 한계(34%) 순으로 꼽았다.

세부적으로는 공기업 및 운영사들은 ‘정책의 일관성과 제도 환경’을 SMR 사업 추진 과정에서 가장 큰 리스크로 인식했다. EPC 및 주기기 기업의 경우 ‘초기 시장 형성 및 수요 확보의 불확실성’을 꼽아, 기술 경쟁력보다 시장 성립 여부를 핵심 변수로 보고 있는 것으로 나타났다. 보조기기 기업들은 ‘핵심 역량 확보의 한계’를, 관련 투자사들은 개별 기술 요인보다는 ‘시장 정보 및 트렌드 정보 부족’과 같은 시장 가시성 부족을 각각 주요 제약 요인으로 평가했다.

기업들이 기대하는 정부 역할은 직접적인 재정 지원보다 제도적 기반 구축에 집중됐다. 응답자의 과반은 표준 인증 즉각 확립(53%)과 한국형 SMR 개발 사업 참여 기회 확대(52%)를 가장 중요한 정책 과제로 지목한 반면 금융 지원을 꼽은 비율은 25%로 가장 낮았다.

또한 SMR 사업 참여 결정 시 최우선적으로 고려하는 요소로 71%가 ‘수요·발주 가능성’을, 68%가 ‘인증 인허가 및 규제 대응 가능성’을 꼽았다. 이는 SMR 산업이 기술 경쟁을 넘어 시장 확보 경쟁 단계로 전환했음을 시사한다.

합작법인(JV)·파트너십·지분투자 등 협력 기반의 사업 확장 및 역량 보완(56%)과 연구개발(R&D) 역량 내재화(53%)가 SMR 사업 확장 전략으로 제시됐으며, 인수합병(M&A)를 고려하고 있다는 응답도 23%로 나타났다.

이번 조사 결과에 대해 권영대 EY한영 산업연구원장 겸 인더스트리얼·에너지(I&E) 산업 그룹 리더는 “국내 원전 관련 기업들은 SMR의 조기 상업화를 전제로 선제적으로 움직이고 있으나, 단독 플레이에 한계를 느끼고 있다”며 “역량 내재화와 함께 외부 역량을 활용한 다양한 협력 구조가 필수적이며, 제도 정비와 시장 기반 조성 측면에서 정부 역할의 중요성도 더욱 커질 것으로 보인다”고 말했다.

![[단독 인터뷰①] ‘두 번째 한국 감독직 도전' 포옛 “한국만 원한다”](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700033t.jpg)