|

김 본부장은 “2030년까지 이어지는 장기공급계약은 파운드리 사업 모델에 준하는 수주형 생산 체계 전환을 의미한다”며 “메모리 반도체 산업에서 나타났던 구조적 변화와 유사한 흐름”이라고 평가했다.

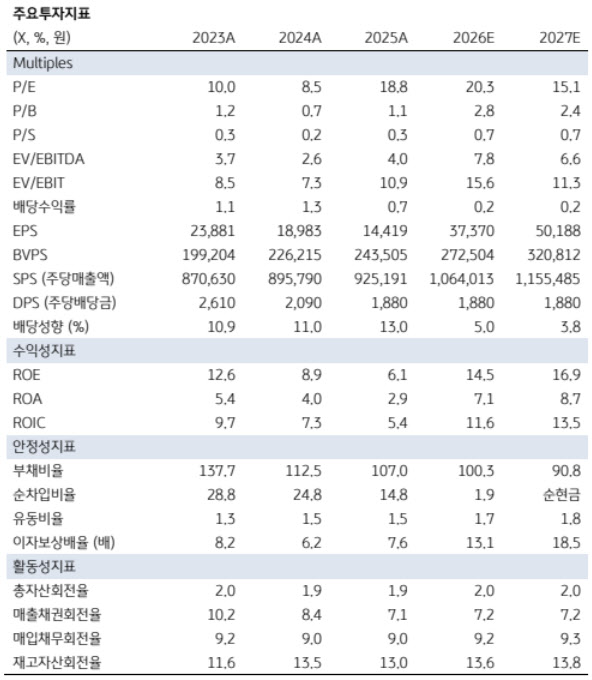

이에 KB증권은 LG이노텍의 2026년과 2027년 영업이익 추정치를 각각 1조2000억원, 1조5000억원으로 상향 조정했다. 순이익 추정치도 각각 8844억원, 1조2000억원으로 높였다.

특히 기판 사업의 수익성 개선 가능성에 주목했다. 그는 “기판 사업 매출 비중은 전사 기준 8% 수준에 불과하지만 영업이익 기여도는 2024년 11%에서 2025년 19%, 2026년 21%, 2027년 30%까지 가파르게 상승할 것”이라며 “AI 데이터센터 고객사를 중심으로 기존 대비 판매단가가 50% 이상 높은 고부가 기판 수요가 폭발적으로 확대되고 있다”고 설명했다.

이어 “기판 사업 최대 비수기인 2분기에도 생산라인 가동률은 100% 풀가동 상태를 이어가고 있다”며 “2분기 영업이익은 전년 대비 1180% 증가한 1458억원으로 13배 급증할 것”이라고 전망했다.

밸류에이션 매력도 부각했다. 김 본부장은 “글로벌 기판 상위 업체들이 평균 주가수익비율(PER) 59배, 주가순자산비율(PBR) 10배 수준에서 거래되는 반면 LG이노텍은 2026년 기준 PER 20배, PBR 2.8배 수준에 불과하다”며 “PER과 PBR 기준 각각 66%, 71% 할인 거래되고 있는 글로벌 기판 업체 가운데 최대 저평가 상태”라고 분석했다.

향후 고객 다변화 가능성도 긍정적으로 평가했다. 그는 “2027년부터 인텔 중심이던 기판 사업 고객 구조가 북미 클라우드 사업자와 그래픽처리장치(GPU) 업체 등 신규 고객사 6곳으로 확대될 전망”이라며 “휴머노이드 로봇용 비전센싱 모듈 고객도 보스턴다이내믹스와 피규어AI를 포함한 미국 3대 휴머노이드 업체로 확대될 것”이라고 밝혔다.

이어 “빅테크 고객사들의 설비투자 지원과 선수금 지급, 장기공급계약 확대는 삼성전자와 SK하이닉스처럼 반도체 주가 동조화 흐름으로 이어질 가능성이 있다”며 “향후 재평가 여력 측면에서 LG이노텍이 최대치를 시현할 것”이라고 덧붙였다.