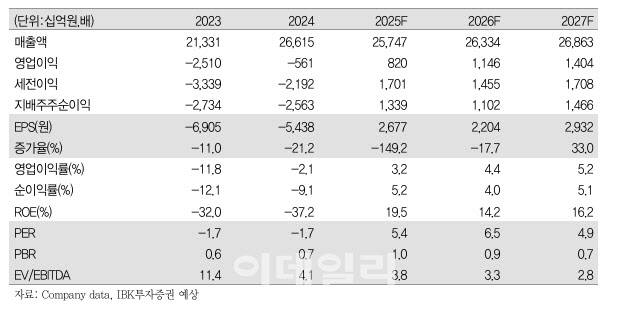

강민구 IBK투자증권 연구원은 1일 발표한 보고서에서 LG디스플레이에 대해 투자의견 ‘매수’를 유지하고 목표주가는 기존 1만6000원에서 25% 상향한 2만원을 제시했다. 전일 종가는 1만4410원이다.

LG디스플레이의 3분기 실적은 매출액 6조7000억원으로 전년 동기 대비 0.5% 감소하지만 영업이익은 4380억원으로 흑자 전환할 것으로 예상됐다. 영업이익률은 6.5%를 기록할 전망이다.

강 연구원은 “가동률 상승과 광저우 W-OLED 팹 감가상각비 3500억원 인식이 종료됨에 따라 고정비 부담이 낮아질 것”이라며 “북미 고객사 워치 신모델 물량 독점과 부진했던 TV 및 IT 사업부의 개선세가 지속되는 점도 긍정적”이라고 설명했다.

미국 발 디스플레이 산업 개편 가능성도 주목할 만하다. 지난 7월 미국국제무역위원회(ITC)가 예비 결정에서 BOE OLED 패널 수입 금지를 결정했다. 최종 결정은 11월 중 이뤄지며 대통령의 거부권 행사가 없다면 예비 결정과 유사한 수준의 조치가 시행된다.

또한 하원에서는 국방부가 적대국에서 제조되거나 영향을 받는 기업의 OLED 패널 및 관련 제품을 조달하지 못하도록 하는 규정을 포함한 국방수권법(NDAA)이 통과됐다.

강 연구원은 “LG디스플레이는 미국 OLED 공급망의 유일한 대안으로 부상하고 있다”며 “해당 조치로 고객사 내 단기적인 점유율 변화를 기대하기는 어렵지만 미국 정부 주도하에 디스플레이 산업의 구조적 변화가 이뤄질 가능성에 주목해야 한다”고 강조했다.

그는 “IT 세트의 OLED 전환이 이뤄지며 패널 수요가 증가하는 시점에서 중화권 패널사는 제재로 인해, 국내 경쟁사는 폴더블 및 IT OLED 지배력이 높아지며 채택이 부담되는 상황”이라며 “향후 미국 세트 업체의 공급망 재편 시 LG디스플레이의 전략적 가치가 부각될 것”이라고 분석했다.

목표주가 상향 배경에 대해 강 연구원은 “OLED 중심 체질 개선 효과가 지속되고 우호적인 환율 환경이 조성됐으며 미국 발 디스플레이 산업 개편 기대감 등 긍정적인 요소가 상존하기 때문”이라고 밝혔다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)