.png)

.png)

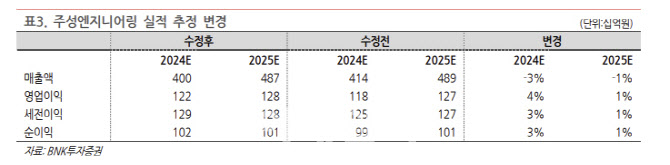

|

이민희 연구원은 “반도체 매출은 942억원으로 전 분기와 비슷했는데, 수익성 높은 중국 수출 비중이 이번 분기에도 4분의 3 가량을 차지한 것이 수익성 호조의 주요인”이라며 “한편 디스플레이 매출은 530억원 기록했는데, 국내 고객으로부터 기수주 받았던 8.6G IT 유기발광다이오드(OLED)와 6G 차량용 OLED 장비 매출이 반영된 것”이라고 분석했다.

이 연구원은 “주성엔지니어링이 현재 고객사 프리미엄 제품군들(HBM, 고용량 서버 DRAM 모듈 등)의 생산을 위한 선단공정 장비에 특화된 만큼, 계속해서 장비 업종 내 아웃퍼폼하는 실적 차별화를 기대한다”며 “또 비메모리 신장비도 연말에는 가시적인 성과가 있을 것으로 예상한다”고 진단했다.

다만 “중국 매출 비중이 줄고, 9월부터 1bnm DRAM 증설 관련 발주가 시작되고 있는 국내 고객 향 매출 비중이 상대적으로 증가하면서 4분기 수익성은 다소 하락할 전망”이라며 “디스플레이 매출이 거의 없지만, 반도체 매출이 소폭 증가해 4분기 매출은 989억원으로으로 양호할 전망이나, 영업이익은 272억원, 영업이익률(OPM) 27.5%로 하락할 전망”이라고 전했다.