|

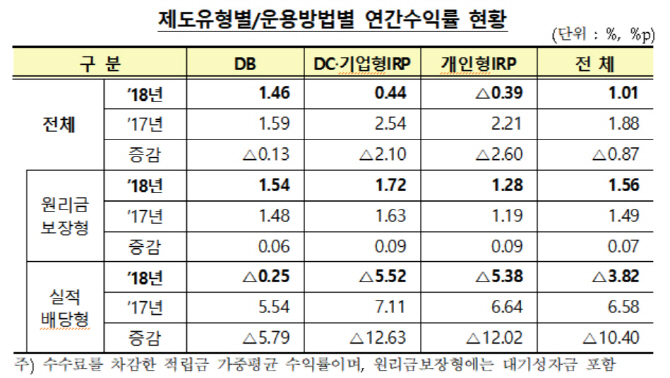

금융감독원은 7일 ‘2018년 퇴직연금 적립 및 운용현황’을 발표하고 퇴직연금의 연평균 수익률은 1.01%로 전년보다 0.87%포인트 하락했다고 밝혔다.

이는 정기예금 금리인 연 1.99%의 절반 수준으로 소비자물가 상승률인 1.5%보다도 낮은 수준이다. 원리금보장형 상품의 수익률은 1.56%로 전년 대비 0.07%포인트 올랐지만 물가상승률과 비교하면 수익률이 ‘제로’인 셈이다.

지난해 퇴직연금 적립금 규모는 190조원으로 전년 대비 12.8%(21조6000원) 증가하며 큰 성장세를 보였다. 소비자들의 90.3%는 안정적인 원리금보장 상품에 가입했다. 9.7%만 실적배당형 상품을 선택했다.

퇴직연금은 보통 10년 이상 장기 운용하기 때문에 매년 발표하는 수익률보다 장기수익률이 더 중요하다. 지난해 말 기준 5년(2014~2018년) 환산 수익률은 평균 연 1.88%, 10년 환산 수익률은 연 3.22%다.

5년 연 환산 수익률은 손해보험이 가장 높고 생명보험, 금융투자, 근로복지공단, 은행 순이었다. 10년 연 환산 수익률은 실적배당형 비중이 상대적으로 높은 금융투자 권역이 가장 높고 손해보험, 생명보험, 은행 순이었다.

근로자의 무관심도 수익률을 떨어뜨리는 요인이다. 확정기여형 퇴직연금(DC)과 개인형 퇴직연금(IRP) 가입자 중 1년 동안 운용지시를 전혀 변경하지 않은 가입자가 90%에 달했다.

이처럼 매년 낮아지는 수익률 탓에 금융당국도 대책을 고심하고 있다. 고용노동부와 금융위 등 관계기관과 합동 태스크포스(TF) 등을 운영해 수수료를 합리적으로 운영한다는 계획이다. 퇴직연금 상품정보를 한 곳으로 집중하는 ‘원리금보장상품 플랫폼’을 마련해 가입자가 합리적으로 상품을 선택할 수 있도록 지원할 방침이다. 가입자별 가입조건에 따라 맞춤형 수수료를 산출·비교하는 시스템을 구축해 수수료를 한눈에 비교할 수 있도록 개선하기로 했다.

금감원 관계자는 “낮은 수익률 탓에 연금가입자가 체감하는 퇴직연금 수수료 수준이 수익률 대비 다소 높은 것으로 나타나고 있다”며 “퇴직연금 수익률 제고와 수수료 합리화를 위해 노력하겠다”고 말했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)