|

|

페덱스는 앞서 지난 3월16일 장마감 후 2023회계연도 3분기(2022.12~2023.2월) 실적을 발표하자 시간외 거래에서 12% 급등한 바 있다. 이후 17일 정규 거래에서 8% 올랐다. 조정 주당순이익(EPS)이 3.41달러를 기록하며 예상치 2.71달러를 크게 웃돈 영향이다.

내달 20일로 예정된 4분기(3~5월) 실적 발표에서도 이러한 흐름이 이어질 것이란 게 암리트 메로트의 판단이다. 페덱스는 이미 3분기 실적발표 당시 연간 EPS 가이던스를 상향 조정하면서 4분기 호실적을 예고한 바 있다.

암리트 메로트는 “4분기 실적 보고서는 강력한 주가 상승 촉매제가 될 것”이라며 “현재 4분기 EPS 컨센서스(시장예상치)가 4.87달러에 형성돼 있는데 분기 중 실적에 부정적인 영향을 미칠만한 위험 요인이 부재했다는 점에서 예상에 부합하거나 조금 하회하는 수준일 것”이라고 전망했다.

그는 특히 4분기 실적도 실적이지만 2024회계연도 가이던스에 주목해야 한다고 강조했다. 암리트 메로트는 “페덱스가 2024회계연도 연간 EPS 가이던스를 20.15달러로 제시할 것으로 예상된다”며 “이는 컨센서스 18.43달러를 11% 초과하는 수준”이라고 강조했다. 특히 이 가이던스 역시 보수적인 수준이라는 게 그의 판단이다.

암리트 메로트는 “페덱스의 2024회계연도 비용 절감 목표액이 40억달러 규모인데 이중 절반(20억달러) 감축을 반영한 EPS 가이던스가 20.15달러”라며 “추가적 감축 시나리오를 반영하면 EPS가 21달러를 넘어설 것”이라고 전망했다. 이는 시장 컨센서스를 19% 초과하는 수준으로 그만큼 실적모멘텀이 강력하다는 판단이다.

페덱스는 연초 경영진 10% 감축 등 비용절감 계획을 공개하면서 월가의 호평을 받은 바 있다.

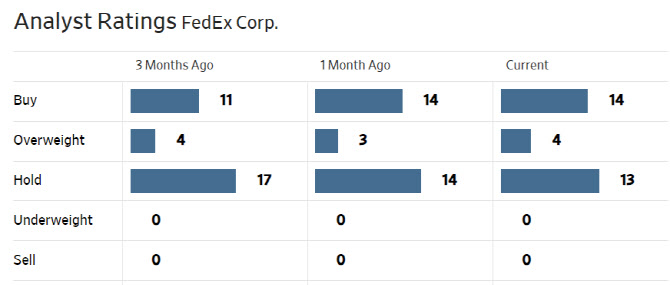

한편 월가에서 페덱스에 대해 투자의견을 제시한 애널리스트는 총 31명으로 이중 18명(58%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 3개월 전 만해도 매수 비중은 47%에 그쳤는데 긍정적 평가가 늘고 있는 셈. 평균 목표주가는 258.54달러로 이날 종가보다 12.2% 높다. 페덱스의 올해 주가 수익률은 33%에 달한다.

|