.png)

.png)

|

국내 은행 실적은 외화내빈이다. 자체 실력 보다는 대내외 경기흐름에 따라 희비가 크게 갈리는 천수답식 경영에 머물러 있다.

이는 기본적으로 10년전, 그 이전부터 고착화된 비즈니스 구조의 결과다. 독점적 라이선스를 바탕으로 이자장사에 전적으로 의존하는 땅 짚고 헤엄치기식 영업관행에 안주하고 있다는 얘기다.

이데일리는 20일 금융감독원에 의뢰, 국내 19개 은행(2개 인터넷전문은행 포함)과 미국 4918개 상업은행의 수익구조(FDIC 자료)를 분석했다.

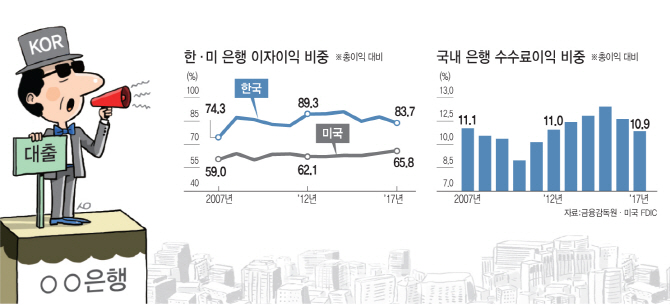

그 결과 지난해 국내 은행의 총이익 대비 이자이익 비중은 83.7%로 나타났다. 2016년(87.0%)에 비해 3.3%포인트 하락했지만 2008년 이후 10년째 80%대를 유지하고 있다. 은행 이자이익비중은 글로벌 금융위기 직전인 2007년 74.3%에서 이듬해 87.1%로 상승한뒤 2014년 90.9%까지 치솟은 바 있다. 비이자이익의 대부분을 차지하는 수수료 수익 비중은 지난해 10.9%로 10년 넘게 유사한 수준에서 움직이고 있다.

반면 미국 상업은행의 경우 이자이익 비중은 2017년 65.8%로 국내 은행에 비해 20%포인트 가까이 낮은 것으로 나타났다. 2007년 59.0%에서 2008년 64.0%로 5%포인트 상승한 후 10년째 60%대를 지속하고 있다.

금감원 관계자는 “미국의 경우 은행이나 고객 모두 각종 서비스에 대해선 비용을 부담해야 한다는 원칙이 확고하다”며 “계좌유지수수료는 물론 각종 자산관리서비스에 대한 수수료 비중이 국내 은행에 비해 크게 높다”고 말했다.

역대 최고실적의 어두운 이면

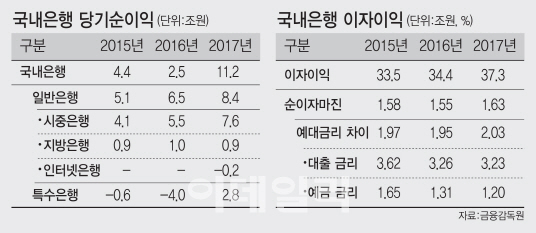

지난해 국내 은행들은 표면적으로는 역대 최고실적을 냈다. 19개 은행이 벌어들인 당기순이익이 11조2000억원. 전년에 비해 8조7000억원 늘었다. 은행들은 이 같은 실적을 바탕으로 임직원들을 대상으로 성과급 잔치를 벌이고 주주들에겐 배당도 확대하고 있다.

하지만 은행들의 이익구조는 10년전, 아니 그 이전과 다를 바 없다. 단순히 예금과 대출을 중개하는 전당포식 이자장사에 전적으로 의존하는 모습이다. 혁신을 통한 고객관점의 신상품개발, 서비스의 선진화 등은 언감생심이다.

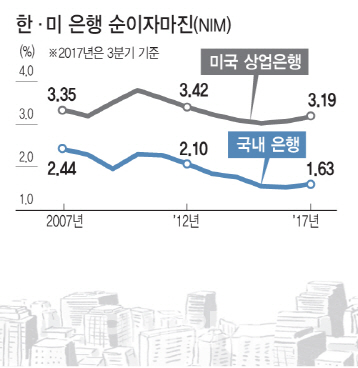

이 같은 이익구조에선 지난해와 같은 금리상승기는 은행에겐 기회다. 자산만 불리면 자연스럽게 이익을 낼 수 있게 된다. 시장금리가 올라갈때 예금이자는 천천히, 대출이자는 신속히 올리는 방식으로 예대금리차(예금금리와 대출금리 차이)를 벌릴 수 있기 때문이다.

실제 국내 은행의 예대금리차는 2016년 1.95%에서 2017년 2.03%로 확대됐다. 그 결과 순이자마진(NIM)은 0.08%포인트(2016년 1.55%→2017년 1.63%) 개선되면서 이자이익총량은 2조9000억원(2016년 34조4000억원→ 2017년 37조3000억원) 늘어났다.

|

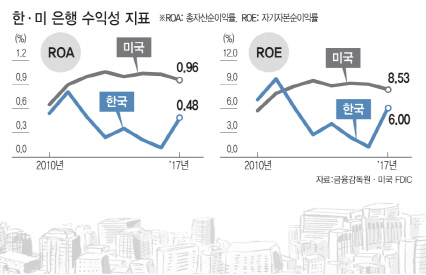

문제는 예대마진에 편중된 비즈니스 구조로는 수익창출 능력에 한계가 있다는 점이다. 수익성 잣대인 총자산순이익률(ROA)과 자기자본순이익률(ROE)을 보면 극명히 드러난다.

금감원 분석에 따르면 2017년 국내 은행의 ROA와 ROE는 각각 0.48%, 6.0%. 전년과 비교하면 각각 0.37%포인트, 4.63%포인트 상승했다. 조선·해운업에 대한 구조조정이 일정부분 마무리되면서 회계상 대손비용이 5조5000억원이나 줄어든 덕이다.

하지만 미국 상업은행을 따라잡기에는 요원하다. 미국 은행의 ROA와 ROE는 2017년말 현재 각각 0.96%, 8.53%. ROA는 미국 은행의 절반수준, ROE는 70%수준에 그친다. 예컨대 자본 100억원을 똑같이 굴려도 미국 은행은 8억5300만원, 국내 은행은 6억원을 벌었다는 얘기다.

결국 국내 은행들의 비즈니스모델을 재설계해야 한다는 지적이 나온다. 이자이익은 지속적으로 유지 확대하되 수수료 수익 등 비이자이익을 크게 늘려 구조조적으로 비이자이익 부문의 비중을 끌어올리는 방향으로 재편해야 한다는 의미다. 김우진 금융연구원 선임연구위원은 “유가증권 판매, 프로젝트 파이낸싱 기타 자문수수료 등 은행 운용능력에 따라선 충분히 (수수료 수익을) 늘릴 여지가 있다”고 말했다.

|

문제는 금융환경이다. 관치의 그늘에 짓눌린 규제환경에선 은행들이 자생력을 통해 비즈니스 모델을 창출하는 일은 녹록지 않다. 은행들로선 당연히 수수료 수입보다 예대마진 확대에 주력하고 이를 위해 담보대출 위주의 영업관행에 몰두하게 마련이다.

A은행의 한 임원은 “요즘도 수수료 책정과정에선 전화나 각종 회의 등을 통해 간접적인 압박이 들어온다”며 “비이자이익 부문을 늘리려면 다양한 상품과 서비스를 개발하고 그에 따른 가격체계도 마련해야 하지만 당국의 개입이 지속되다보니 한계가 있다”고 말했다.

오정근 건국대 금융IT공학과 교수는 “수수료도 금융상품이나 서비스에 대한 가격”이라며 “당국이 인기영합적으로 개입하는 경우가 많다 보니 은행들이 금융혁신을 통해 이익을 낼 여지가 없다”고 지적했다.

이 때문에 은행들은 규제압박을 피하기 위한 우회전략을 펼치기도 한다. B은행의 한 임원은 “수익 극대화를 위해 일단 수수료를 면제하거나 낮게 책정하는 방식으로 고객 확보에 주력한 후 이들로부터 저원가성 예금이나 대출을 유치하는 전략을 펼치고 있다”고 말했다.

|

은행 임금체계의 경직성도 은행의 자생력을 떨어뜨리는 요인이다. 통상 비이자이익은 도매금융에서 나오는 법. 은행들이 구조조정에 참여하든 인수합병을 주선하든 일정부문 투자은행(IB)으로서의 역할을 할때 수수료 수입을 크게 늘릴 수 있다. 하지만 국내 금융현실에선 고급인력 확보부터 여의치 않은 실정이다. 오정근 교수는 “도매금융부문에선 외부 전문인력이 필요하지만 호봉제 중심의 은행 임금체계로선 어림없다”고 말했다.

결국 관건은 관치의 타파다. 여기에 은행이 공적기관의 역할을 바탕으로 독자적인 부가서비스를 창출할 수 있는 제도적 기반을 마련해야 한다는 분석이 나온다. 이를 위해선 정부, 은행, 고객 이해관계자들 모두 은행 서비스는 반드시 대가를 지불해야 한다는 ‘수익자부담원칙’부터 확고히 정립해야 한다는 게 전문가들의 공통된 지적이다.

성태윤 연세대 경제학부 교수는 “금융기관의 상품이나 서비스에 대해선 자율적인 의사결정을 할 수 있는 분위기를 마련해야 한다”며 “독점적 체제하에서도 은행들이 좀 더 다양한 경쟁을 통해 자생적으로 수수료를 인하할 수 있도록 유도해야 한다”고 강조했다.